📖 Normativa: Disposición adicional sexagésima primera de la ley 35/2006

📢 No reduce la base imponible: se resta directamente del impuesto a pagar.

📄Requisitos

Para aplicarla, deben cumplirse dos condiciones a la vez:

✔️ Que el contribuyente obtenga rendimientos íntegros del trabajo inferiores a 18.276 €

Incluye salarios, sueldos y retribuciones laborales

✔️ Que no tenga otras rentas (exluidas las exentas) ≤ 6.500 €

Es decir, si tienes alquileres, intereses, ganancias patrimoniales, etc., no deben superar ese límite.

💬 El concepto de rentas, excluidas las exentas, distintas de las del trabajo incluye la suma algebraica de los rendimientos netos (del capital mobiliario e inmobiliario, y de actividades económicas), de imputaciones de rentas y de las ganancias y pérdidas patrimoniales computadas en el año, sin aplicar las reglas de integración y compensación. Ahora bien, los rendimientos deben computarse por su importe neto, esto es, una vez deducidos los gastos, pero sin aplicación de las reducciones correspondientes.

💶 ¿Cuánto te puedes deducir?

La deducción funciona en dos tramos.

1️⃣ Si los ingresos del trabajo son ≤ 16.576 €:

- Cuantía fija de 340 €

2️⃣ Si los ingresos están entre 16.576 € y 18.276 €:

- Se aplica una deducción decreciente, según esta fórmula:

Deducción = 340 € – [0,2 × (Rendimientos – 16.576 €)]

| Deducción por obtención de rendimientos del trabajo (rentas bajas) | |

|---|---|

| Tramo de ingresos del trabajo | Deducción aplicable |

| ≤ 16.576 € | Deducción fija: 340 € |

| Entre 16.576 € y 18.276 € | Deducción decreciente: 340 € − [0,2 × (Rendimientos − 16.576 €)] |

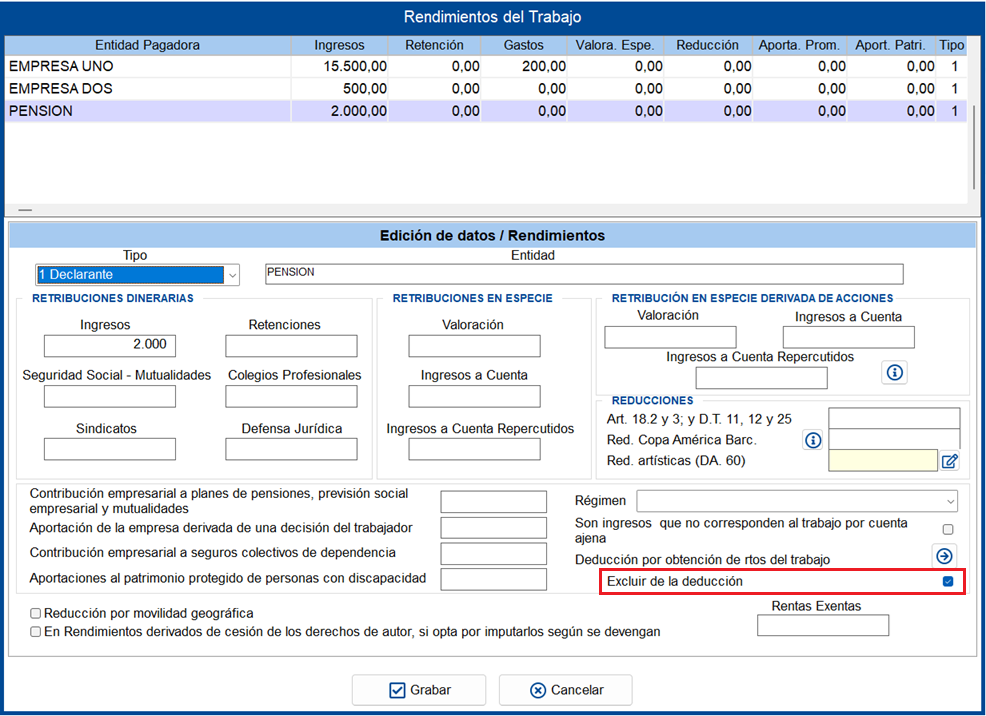

💻 ¿Cómo se informa en el programa TeamSystem Renta?

Para informar la deducción, debes acceder al apartado Trabajo Personal dentro del Menú principal de Renta.

Además de informar los datos de los rendimientos del trabajo del declarante, deberás acceder al apartado «Deducción por obtención de rendimientos del trabajo» .

Una vez dentro del desglose, indica los datos solicitados.

Si coinciden con los datos indicados fuera de este apartado, puedes pulsar el botón situado en la parte inferior derecha para recuperarlos automáticamente de todas las líneas de este declarante.

🚨 IMPORTANTE:

Si el declarante percibe algún rendimiento que no deba ser tenido en cuenta para el cálculo de la deducción, marca la casilla

«Excluir de la deducción» situada justo debajo del acceso a la Deducción por obtención de rendimientos del trabajo.

En este ejemplo puedes ver que, al pulsar el botón para agrupar los datos dentro de la Deducción por obtención de rentas bajas, solamente se recuperan los importes de los registros que no tienen marcada la casilla «Excluir de la deducción».

Además, si los importes indicados dentro de la ventana de la deducción son distintos a los que figuran fuera de ella, al salir del apartado de Rendimientos del trabajo aparecerá un aviso.

La información sobre la deducción por obtención de rendimientos del trabajo del "Declarante" no coincide con la de las prestaciones de servicios derivadas de una relación laboral o estatutaria. Al grabar los datos, solo se incluirán los registros que no tengan marcada la opción "Excluir de la deducción". ¿Desea continuar con el proceso?

Si pulsas “Sí”, se actualizarán los datos de la deducción con la información de aquellas líneas que no tengan marcada la opción “Excluir de la deducción”.

Si pulsas “No”, el programa mantendrá la información indicada previamente en la ventana “Deducción por obtención de rentas bajas”.

En caso de no haber informado ningún dato dentro de dicha ventana, al salir del apartado de Rendimientos del trabajo el programa mostrará otro aviso con el mismo funcionamiento:

No ha cumplimentado ningún dato dentro de deducción por obtención de rentas del trabajo para el "Declarante". ¿Desea trasladar los datos de los rendimientos?

Si pulsas “Sí”, se actualizarán los datos de la deducción con la información de aquellas líneas que no tengan marcada la opción “Excluir de la deducción”.

Si pulsas “No”, el programa mantendrá la información indicada previamente en la ventana “Deducción por obtención de rentas bajas”.

La verá reflejada en la casilla [0414], dentro del apartado “Deducciones”.

La deducción no puede exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a los rendimientos netos del trabajo.

📢 A tener en cuenta

TS Renta no rellena automáticamente este apartado a partir de la captura de datos fiscales, ya que esta información no se incluye en el fichero de la AEAT.

Al acceder a revisar los registros incorporados y salir, el programa mostrará el siguiente mensaje:

No ha cumplimentado ningún dato dentro de deducción por obtención de rentas del trabajo para el 'Declarante'.

¿Desea trasladar los datos de los rendimientos?

Si respondes Sí, se actualizarán los datos dentro de la deducción con la información de aquellas líneas que no tengan marcada la casilla «Excluir de la deducción».

A continuación, debes revisar y modificar la información, si procede, para excluir pensiones, prestaciones u otros conceptos que no deban computar.

En caso de responder No, no se aplicará esta deducción.

💡 ¿Qué debo hacer si el cálculo de la deducción no es el mismo en TS Renta y Renta WEB? Si estás comparando resultados entre las dos herramientas, debes tener en cuenta lo siguiente: Renta WEB excluye automáticamente del cálculo de la deducción por obtención de rendimientos del trabajo ciertos ingresos como pensiones, prestaciones por desempleo, etc. Nosotros no podemos hacerlo porque no disponemos de esa información, ya que no figura en el fichero de datos fiscales si se incluye o se excluye. Accede a los rendimientos del trabajo en Renta WEB, y desde el panel de datos de la deducción nueva, situado en la parte inferior de esa ventana, coteja los importes de las casillas de las retribuciones y gastos deducibles que allí figuren. Es muy probable que la diferencia de cálculos provenga de ahí.En TS Renta deberás excluir manualmente las líneas de ingresos que no correspondan a una prestación efectiva de servicios derivada de una relación laboral o estatutaria, pulsando la casilla «Excluir de la deducción».

📌 Ejemplos

El programa calcula y controla automáticamente el importe de la deducción en función de los ingresos del trabajo.

1️⃣Si los ingresos del trabajo son ≤ 16.576 €

- Ingresos del trabajo: 16.000 €

- Deducción aplicada: 340 €

Con unos ingresos del trabajo de 16.000 €, la deducción aplicada es de 340 €.

2️⃣Si los ingresos del trabajo están entre 16.576 € y 18.276 €

Ingresos del trabajo: 17.500 €

Deducción aplicada: 155,20 €

Cálculo:

340 € – [0,2 × (17.500 € – 16.576 €)]

💬 Puedes consultar más ejemplos prácticos en el siguiente enlace del Manual de Renta 2025 de la Agencia Tributaria: 🔗 Ejemplos. Deducción por obtención de rendimientos del trabajo

Comentarios

0 comentarios

El artículo está cerrado para comentarios.