El modelo 720 es una declaración informativa anual ante la Agencia Estatal de Administración Tributaria (AEAT) que obliga a comunicar determinados bienes y derechos situados en el extranjero si se superan ciertos umbrales. No es un impuesto, pero sí una obligación de información con requisitos estrictos.

👥 Obligados a presentar el modelo

Están obligados a presentarlo:

Contribuyentes (personas físicas o jurídicas) residentes fiscales en España que a 31 de diciembre del año anterior posean bienes o derechos en el extranjero que superen ciertos umbrales.

Titulares directos de los bienes, copropietarios.

Personas que tengan poder de disposición, representación o beneficiarios, según la normativa tributaria.

Establecimientos permanentes en España de entidades no residentes (en ciertos casos).

📊 Bienes y derechos que deben declararse

El modelo se divide en 3 bloques independientes. Cada uno se valora por separado para determinar si existe obligación:

Cuentas bancarias y depósitos en el extranjero (saldos a 31/12 o medias).

Valores, acciones, fondos, seguros y rentas depositados, gestionados u obtenidos fuera de España.

Bienes inmuebles y derechos sobre bienes inmuebles ubicados fuera de España.

Cada bloque se analiza por separado: si ninguno supera el umbral de 50.000 € individualmente, no hay obligación de presentar, aunque el total conjunto sí lo supere.

🎯 Umbral de obligación

Tienes que presentar el modelo si a 31 de diciembre si el valor total de alguno de los grupos supera 50 000 €.

📌 Ejemplo:

60.000€ en cuentas bancarias ➡️ Obligado a presentar.

40.000€ en cuentas + 40.000€ en valores + 40.000€ en inmuebles ➡️ No debes presentar, ya que ningún bloque supera 50.000 €.

Si ya presentaste el modelo 720 anteriormente y continúas con las mismas categorías, solo tendrás que volver a presentarlo si:

El total de alguno de los bloques aumenta en más de 20.000 € respecto a la última declaración presentada.

Se han adquirido nuevos bienes o derechos que obligan a declarar.

Cierre o venta de bienes que ya estaban declarados (Por ejemplo, cerrar una cuenta).

📅 Plazo de presentación

El modelo 720 tiene una periodicidad anual.

Se presenta anualmente, desde el 1 de enero hasta el 31 de marzo del año siguiente al que se refiere la información.

Ejemplo: El modelo 720 correspondiente al ejercicio 2025 se presenta hasta el 31 de marzo de 2026.

⚠️ Ten en cuenta que estos plazos pueden variar si el último día de presentación coincide con un día inhábil. Por eso, te recomendamos consultar siempre el Calendario del Contribuyente de la AEAT.

ℹ️ Recuerda que puedes visualizar este calendario directamente en la agenda de nuestro Panel de Control.

💻 Generación del modelo 720 en Renta

El acceso al modelo está situado dentro del menú Modelos informativos > sección Modelo 720.

🖊️ Cumplimentación del modelo

Dirígete al menú Modelos informativos > sección Modelo 720.

Pulsa el botón Alta para crear una nueva declaración.

Primero, deberás informar los datos del declarante de la declaración (NIF y nombre o razón social).

Posteriormente, dirígete a la pestaña Declarados para incorporar todos los bienes o derechos que deban ser comunicados a la Agencia Tributaria.

La carga inicial de datos puede hacerse de forma manual o a partir de un fichero en formato BOE. No obstante, en ejercicios posteriores, el sistema permite recuperar la información del año anterior para, a partir de ella, declarar las modificaciones, bajas o ceses de los bienes y derechos situados en el extranjero.

ℹ️ Para más información sobre este proceso, consulta el artículo: 🔗 Modelo 720. Traspaso de datos del ejercicio anterior

✍️ Manual: Dando de alta manualmente los registros de cada bien o derecho y cumplimentando las casillas correspondientes.

- Tipo de bien o derecho

- NIF del representante, si procede

- Condición del declarante

- Descripción del declarado

- Datos generales del bien o derecho

- Datos de la entidad bancaria o crediticia

- Saldos a 31/12 o fecha de extinción y saldo medio del último trimestre

🗂️ Fichero BOE

Permite incorporar a la declaración actual el contenido de un fichero de datos en formato B.O.E., es decir, en el formato que se utiliza para su presentación en la A.E.A.T.

🚨 Solo puede importarse en el ejercicio al que pertenece el fichero.

Si deseas utilizar un BOE del ejercicio anterior en el ejercicio actual, deberás:

Importarlo primero en el ejercicio anterior.

En el ejercicio actual, usar la opción Ejercicio Anterior para recuperar los datos.

Al seleccionar esta opción, una ventana de exploración solicita la ruta de acceso al fichero.

Tras seleccionar el fichero, el sistema validará su contenido y mostrará en pantalla un resumen del resultado de esta validación, indicando, en su caso, el tipo de error detectado.

⚠️ Atención: Los datos incorporados mediante este proceso se acumulan en registros independientes a los ya existentes en la declaración, incluso aunque se trate de los mismos declarados; esto puede provocar una duplicidad de registros del declarado.

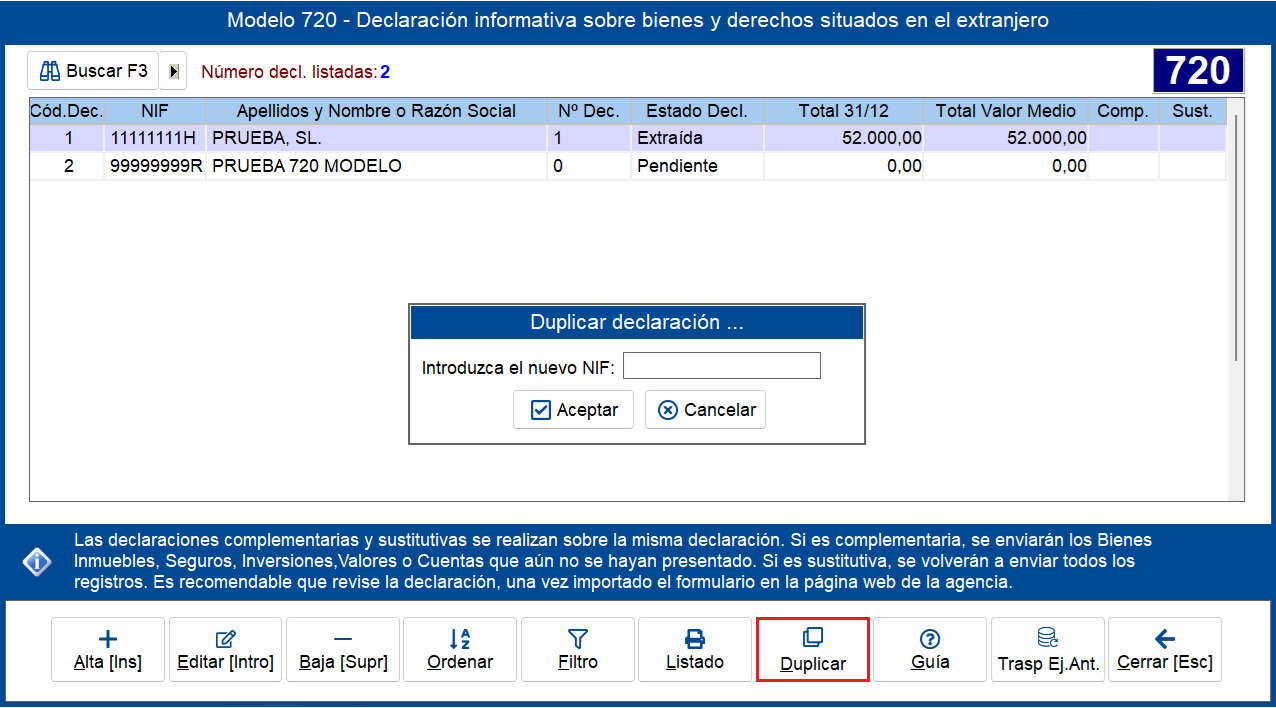

💬 ¿Sabías qué...? Puedes emplear la opción Duplicar para clonar declaraciones cuando se trate de contribuyentes casados, ahorrándote tiempo a la hora de mecanizar la información a declarar.

📐 Estructura del modelo 720

Ambos bloques presentan una estructura muy similar, aunque existen varias diferencias:

🔹 Pestaña Declarados

En esta pestaña se muestra la columna “Presentado”, que hace referencia a la situación de presentación de cada línea incluida en el modelo. Se visualizará la fecha en la que se ha presentado el bien o derecho.

El usuario también dispone de una opción (botón Modif. o Cese) para crear nuevos registros declarados a partir de los bienes o derechos que ya poseía el contribuyente en ejercicios anteriores y que figuran en su inventario.

Se trata de una opción rápida y ágil para:

Declarar modificaciones sobre la información originalmente presentada.

Comunicar la extinción de la titularidad.

Esta información no aparece en la pestaña Inventario.

🔹 Pestaña Inventario

En esta pestaña se recuperan los datos declarados de años anteriores, agrupados según los movimientos en cada bien o derecho.

Hay que tener en cuenta que en el inventario no se podrá dar de alta registros que tengan de origen "C - Cese" ya que solo se guardan los bienes o derechos que el declarante aun tiene registrados en los ejercicios anteriores.

📢 Su función es meramente orientativa, por lo que debe revisarse íntegramente para confirmar si corresponde o no la presentación del modelo.

📌 Ejemplo: Registro de una cuenta bancaria ubicada en el extranjero

Suponiendo que se trata del primer ejercicio en el que disponemos de este bien o derecho, con un saldo de 52.000 euros, podemos afirmar que se encuentra dentro de los supuestos que generan obligación de declaración, ya que, en el bloque correspondiente a «Cuenta bancaria», el valor total supera el umbral establecido de 50.000 €.

📤 Presentación del modelo 720

La presentación debe realizarse telemáticamente (a través de internet).

ℹ️ Para más información sobre este proceso, consulta el artículo: 🔗 Modelo 720. Presentación de la declaración

Comentarios

0 comentarios

El artículo está cerrado para comentarios.