La deducción estatal por cónyuge no separado legalmente con discapacidad está regulada en el artículo 81 bis y la disposición adicional cuadragésima segunda de la Ley del I.R.P.F., así como en el artículo 60 bis del Reglamento del I.R.P.F.

En este artículo aprenderás a configurar la deducción en la aplicación de TeamSystem | Aplifisa, tanto de forma general como a través de distintos supuestos prácticos que abordan casuísticas concretas.

⛔ Incompatibilidades

🔸Con rentas anuales no exentas superiores a 8.000 euros

El programa verifica automáticamente si el cónyuge discapacitado supera el límite de 8.000 € en rentas (excluidas las exentas). Si se supera este límite, la deducción no se aplica, aunque se haya informado previamente en el apartado Deducciones con Cotización.

La A.E.A.T. entiende por renta anual la suma algebraica de los rendimientos netos (del trabajo, capital mobiliario e inmobiliario, y de actividades económicas), de imputaciones de rentas y de las ganancias y pérdidas patrimoniales computadas en el año, sin aplicar las reglas de integración y compensación. Ahora bien, los rendimientos deben computarse por su importe neto, esto es, una vez deducidos los gastos pero sin aplicación de las reducciones correspondientes, salvo en el caso de rendimientos del trabajo, en los que se podrá tener en cuenta la reducción prevista en el artículo 18 de la Ley de IRPF al aplicarse con carácter previo a la deducción de gastos. De acuerdo a lo anterior, el concepto de rendimiento neto del trabajo que debe tenerse en cuenta para aplicar el citado límite debe ser el definido en el artículo 19 de la Ley del IRPF -incluyendo la minoración por aplicación de la reducción del artículo 18 de la Ley del IRPF-, quedando, en consecuencia, dicho rendimiento minorado en todos los gastos del artículo 19.2, incluido el gasto específico de 2.000 euros de su letra f).

📌 Ejemplo:

El cónyuge de la declaración tiene una discapacidad reconocida entre el 33 % y el 65 %. Ha obtenido una ganancia patrimonial de 10.000 € por la venta de una vivienda (de la que era copropietario).

✅ Resultado: No se aplica la deducción, ya que supera el límite de rentas permitido.

Resumen detallado del Titular

🔸Con otras deducciones

La deducción por cónyuge no separado legalmente es incompatible con la deducción por descendientes y ascendientes con discapacidad respecto a la misma persona.

💻 Configuración de la deducción en TeamSystem Renta

⚠️ Es importante haber cumplimentado previamente el apartado Cotizaciones, ya que el programa tomará esos datos para calcular las cuantías con derecho a deducción de cada declarante.

Como se muestra en la siguiente imagen, la ventana Cotizaciones se divide en dos partes: una para las cotizaciones del declarante y otra, a la derecha, para las del cónyuge.

Debes indicar las cotizaciones de cada uno, o si han percibido prestaciones/pensiones que generen derecho a esta deducción.

Dispones de dos formas de introducir la información:

Marcar los meses uno a uno, indicando las cantidades cotizadas o los meses en los que se percibió prestación o pensión.

Utilizar las marcas rápidas de la parte inferior para indicar que se ha cotizado más de 100 euros todos los meses o que se ha percibido prestación o pensión durante todos los meses del año.

Una vez completada correctamente esta información, podrás continuar con la cumplimentación de la deducción por cónyuge no separado legalmente con discapacidad.

Para informarla dentro del programa TS Renta, accede al Menú Principal de Renta > sección Deducciones con Cotización.

Una vez en este apartado, da de alta un nuevo registro seleccionando la marca 1 – Deducción por cónyuge no separado legalmente con discapacidad e indica el tipo de IRPF que corresponda, es decir, a qué declarante le corresponde aplicarla (no confundir con la persona discapacitada).

🚨 AVISO IMPORTANTE: Si se modifican los datos de Cotizaciones después de haber dado de alta la deducción en 'Deducciones con Cotización', será necesario volver a editar la marca de la deducción y guardarla nuevamente para que se recalcule el importe.

📢 Aspectos importantes a tener en cuenta

Al seleccionar la marca y el tipo correspondiente, el programa rellena automáticamente el NIF y nombre del cónyuge, según los datos identificativos de la declaración.

Es obligatorio indicar la fecha de inicio de la deducción. Corresponde a la fecha de reconocimiento de la discapacidad al cónyuge.

La fecha de fin de la deducción solo debe cumplimentarse si se ha perdido la condición de discapacidad. En caso contrario, se deja en blanco.

Es necesario indicar el primer y último mes del año en los que ha estado vigente el matrimonio. Si los declarantes estuvieron casados durante todo el año: primer mes 1 y último mes 12.

En caso de haber recibido la deducción por anticipado, debe indicarse el importe percibido en la casilla correspondiente.

Si se ha cobrado indebidamente algún importe por anticipado, debe indicarse marcando la casilla Cobros Indebidos e informando la cantidad en Importe percibido.

📝 Supuestos prácticos

1. Uno de los cónyuges tiene discapacidad

En el ejemplo mostrado, el declarante tiene derecho a la deducción porque su cónyuge es la persona con discapacidad. La discapacidad fue reconocida en 2007 y el matrimonio estuvo vigente durante todo el año.

Rellenaremos los campos correspondientes según lo explicado anteriormente para que se aplique correctamente la deducción.

Se debe informar la fecha de inicio de la deducción (año 2007).

Se indica que el matrimonio estuvo vigente desde mes 1 hasta mes 12.

La fecha de fin no se rellena, ya que no se ha perdido la condición de discapacidad.

En este caso, el importe de la deducción que le corresponde es de 1.200 euros.

Podemos comprobar que la deducción se está aplicando correctamente, generando el resumen detallado del declarante.

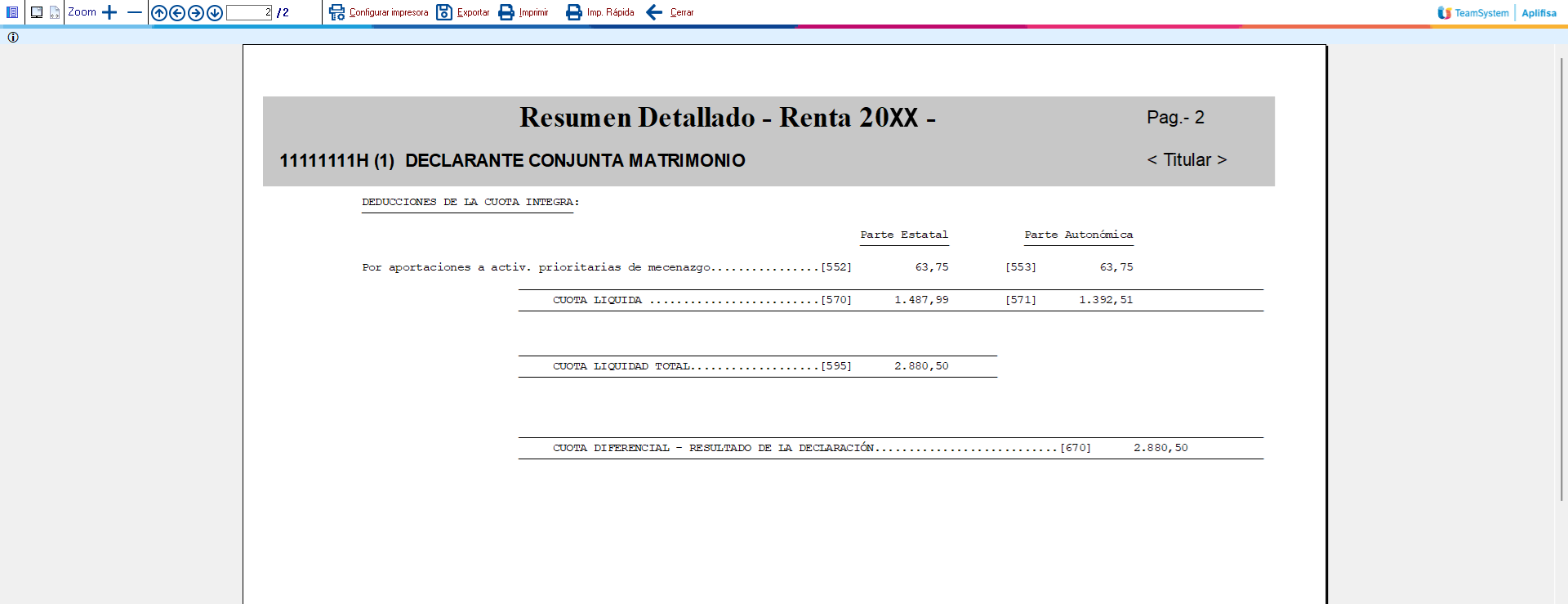

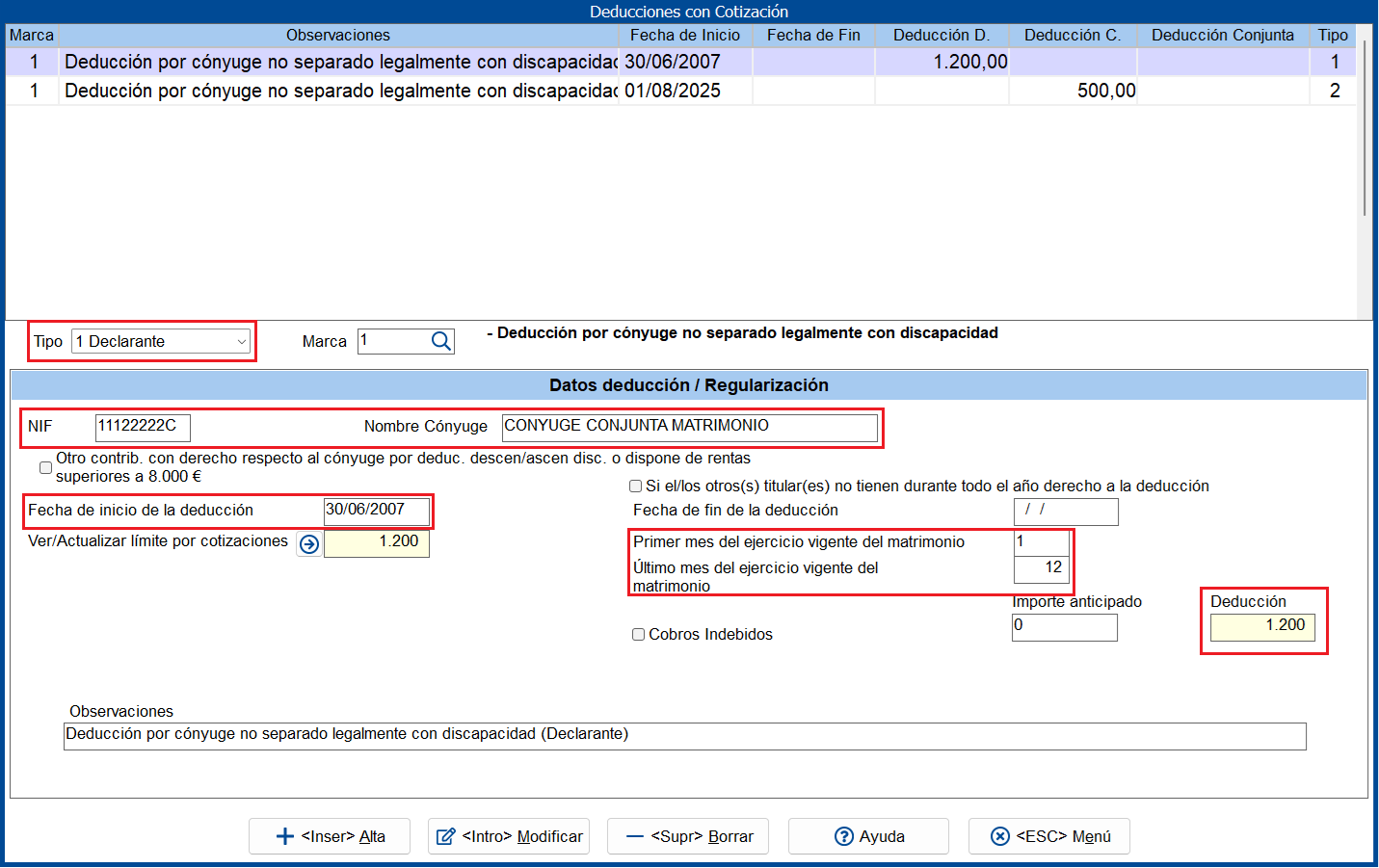

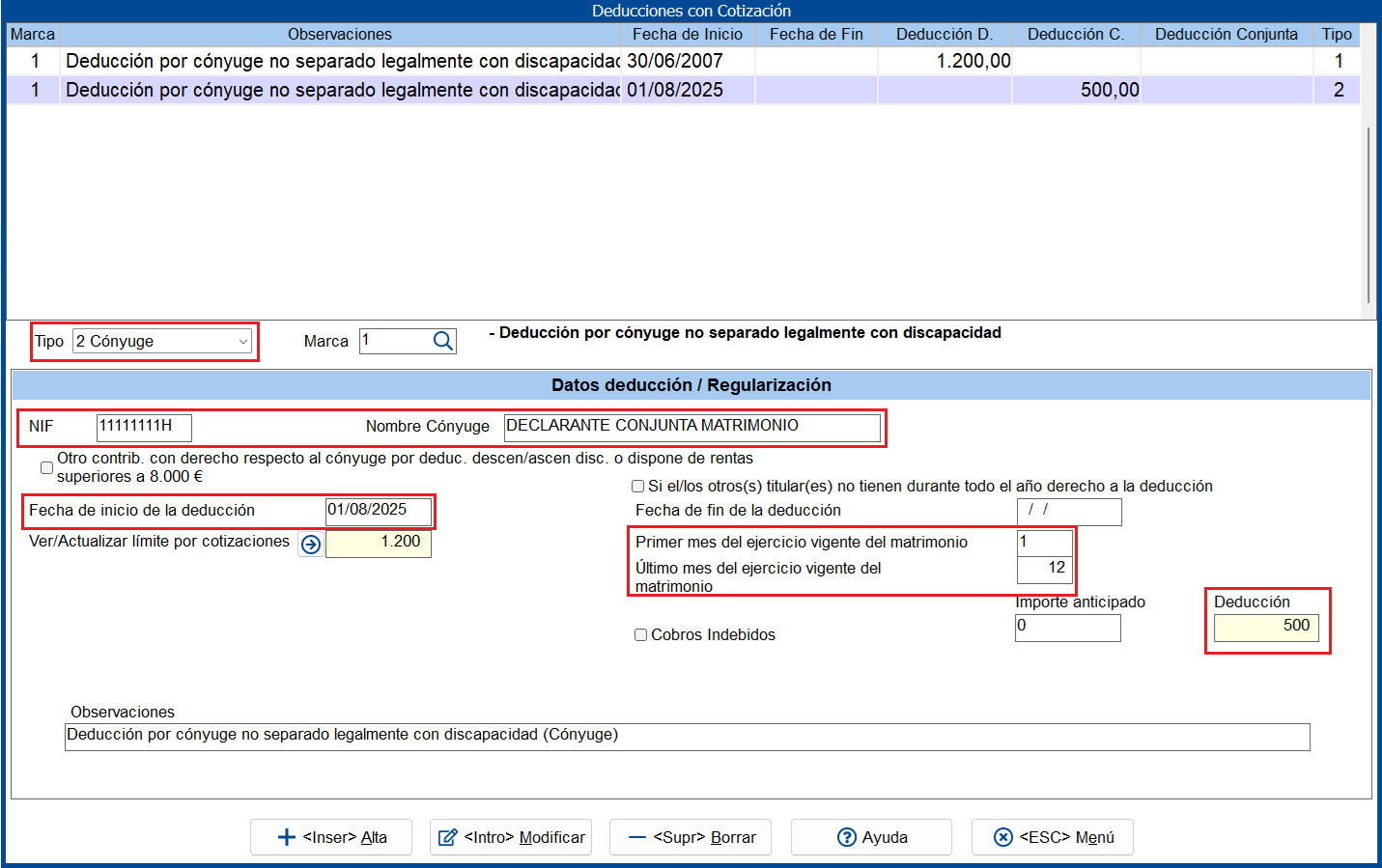

2. Ambos cónyuges tienen discapacidad

En este otro supuesto, tanto el declarante como el cónyuge tienen derecho a la deducción porque ambos poseen un grado de discapacidad reconocida. La discapacidad del declarante fue reconocida durante el 2025; mientras que la del cónyuge, en 2007 y el matrimonio estuvo vigente durante todo el año.

Daremos de alta dos registros, uno para cada tipo de declarante, y rellenaremos los campos correspondientes según lo explicado anteriormente para que se aplique correctamente la deducción.

Se debe informar la fecha de inicio de la deducción.

Se indica que el matrimonio estuvo vigente desde mes 1 hasta mes 12.

La fecha de fin no se rellena, ya que no se ha perdido la condición de discapacidad.

Declarante

Cónyuge

En este caso, el importe de la deducción que le corresponde a cada uno es de 1.200 euros para el declarante y de 500 euros para el cónyuge (100 euros por 5 meses con discapacidad reconocida).

Podemos comprobar que la deducción se está aplicando correctamente, generando el resumen detallado de los dos.

3. Uno de los cónyuges tiene discapacidad pero obtiene rentas no exentas superiores a 8.000 euros

Igual que en el primer ejemplo, el declarante tiene derecho a la deducción porque su cónyuge es la persona con discapacidad. La discapacidad fue reconocida en 2007 y el matrimonio estuvo vigente durante todo el año.

Rellenamos los campos correspondientes según lo explicado anteriormente para que se calcule la deducción.

Se debe informar la fecha de inicio de la deducción (año 2007).

Se indica que el matrimonio estuvo vigente desde mes 1 hasta mes 12.

La fecha de fin no se rellena, ya que no se ha perdido la condición de discapacidad.

Aunque el programa calcule 1.200 euros de deducción, si revisamos el borrador o el resumen detallado de la conjunta o del titular, veremos que no se está aplicando.

Para comprobarlo, debemos generar el resumen detallado del cónyuge con discapacidad y revisar qué rendimientos ha obtenido y si superan los 8.000 €.

En este caso, el cónyuge solo ha percibido rendimientos del trabajo, pero si nos fijamos en el rendimiento neto (casilla 0022) vemos que supera los 8.000 €. Por este motivo, el declarante no puede aplicarse la deducción, ya que el cónyuge supera el límite de rentas no exentas del ejercicio.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.