📖 Normativa:

Artículo 105 LIS

La reserva de nivelación es un incentivo fiscal regulado en el artículo 105 de la Ley del Impuesto sobre Sociedades (LIS), destinado a empresas de reducida dimensión.

Permite reducir la tributación de un período impositivo anticipando la aplicación de las futuras bases imponibles negativas que se generen en los cinco años siguientes. Se aplica una reducción hoy a cuenta de posibles pérdidas futuras, suavizando la carga fiscal de las PYMES a lo largo del tiempo.

👤 Beneficiarios

Empresas de reducida dimensión (según art. 101 LIS) que apliquen el tipo general del Impuesto sobre Sociedades (art. 29.1).

No será de aplicación para las entidades de nueva creación (caracteres 0063-0071), aunque sean de reducida dimensión.

💶 Cuantía

Permite reducir la base imponible positiva hasta un 10%, después de aplicar la reserva de capitalización y la compensación de bases imponibles negativas.

10% de la casilla [00552] Base imponible

📉 Límite de 1 millón de euros.

🔹 Peculiaridades:

- Si el período impositivo es inferior al año, el límite se ajusta proporcionalmente.

- La reducción afecta también a los pagos fraccionados.

- El importe minorado se añade en los 5 años siguientes si hay base imponible negativa en esos ejercicios. Si queda algún importe pendiente tras ese plazo, se suma al quinto año.

- Las sociedades cooperativas deberán reflejar los importes a nivel de cuota y no de base imponible.

📄 Requisitos principales

🔹 Reserva indisponible

Se debe dotar una reserva indisponible por el importe minorado, con cargo a beneficios del mismo ejercicio o de los siguientes si no es posible inmediatamente. La reserva debe dotarse cuando la junta general apruebe la aplicación del resultado (según art. 273 LSC).

No se considera uso indebido de la reserva en caso de: separación de socios, operaciones de reestructuración (fusiones, escisiones…), o por obligación legal.

🔹 Reclasificación contable en el ejercicio siguiente

Durante el ejercicio actual (año X), cuando se celebre la junta general de accionistas para aprobar las cuentas del ejercicio inmediatamente anterior (año X-1), uno de los acuerdos será:

- La reclasificación de las reservas existentes a 01/01/Año X

- Es decir, la reserva de capitalización se reflejará ya en el balance de cierre del ejercicio del Año X

🧮 Ajustes a realizar

1️⃣ En el ejercicio en que se aplica la minoración (inicio del incentivo)

Se realiza un ajuste negativo en la casilla [01034], por el importe de la minoración (hasta el 10% de la base imponible y máximo 1 millón de euros).

2️⃣ En los ejercicios siguientes (durante los 5 años)

Se realiza un ajuste positivo en la casilla [01033], cuando:

- Se tengan bases imponibles negativas.

- Se adicionen a la base imponible las cantidades que fueron minoradas.

Este ajuste se hace por el importe de la base negativa hasta cubrir el ajuste negativo realizado inicialmente.

Al final del quinto año, si queda alguna parte de la minoración sin revertir, se adiciona a la base imponible en ese último ejercicio el importe restante.

❌ Incumplimiento de requisitos

Si no se cumplen los requisitos se integra en la cuota íntegra del año del incumplimiento lo que se había minorado, con un recargo del 5% más intereses de demora.

🧩 Compatibilidades

Es compatible con la reserva de capitalización.

💻 ¿Cómo se informa en el programa TS Sociedades?

1️⃣ Carátula del impuesto

A tener en cuenta... Dado que la casilla [01034] solo puede cumplimentarse por entidades de reducida dimensión, para que se habilite la cumplimentación de las casillas del ejercicio correspondiente, en la Carátula del impuesto debe figurar el carácter 0006.

2️⃣ Pasivo

La reserva de nivelación debe informarse en el Pasivo, pulsando el botón situado a la izquierda de la casilla [1002] Reserva de nivelación.

Las casillas [1001] Reserva de capitalización y [1002] Reserva de nivelación deben ser cumplimentadas manualmente por el contribuyente cuando corresponda, ya que no existe una cuenta contable específica asociada a estas partidas en el Plan General de Contabilidad (PGC).

En caso de no haber dotado la reserva en el ejercicio objeto de la declaración, la casilla [1002] irá en blanco.

| Columna | Contenido |

|---|---|

| Importe de minoración BI en el Período / pendiente al inicio | Importe de la minoración pendiente de adicionar a principio del período impositivo y también el importe de minoración de la base imponible en el período |

| Importe adicionado a base imponible en el período | Cantidades de años anteriores que se adicionan en este ejercicio por bases negativas |

| Importe BI integrado por incumplimiento de requisitos | Minoraciones de años anteriores que deben regularizarse por incumplimiento de los requisitos |

| Importe pendiente de adicionar en períodos futuros | Importes aún pendientes de adicionar en futuros ejercicios |

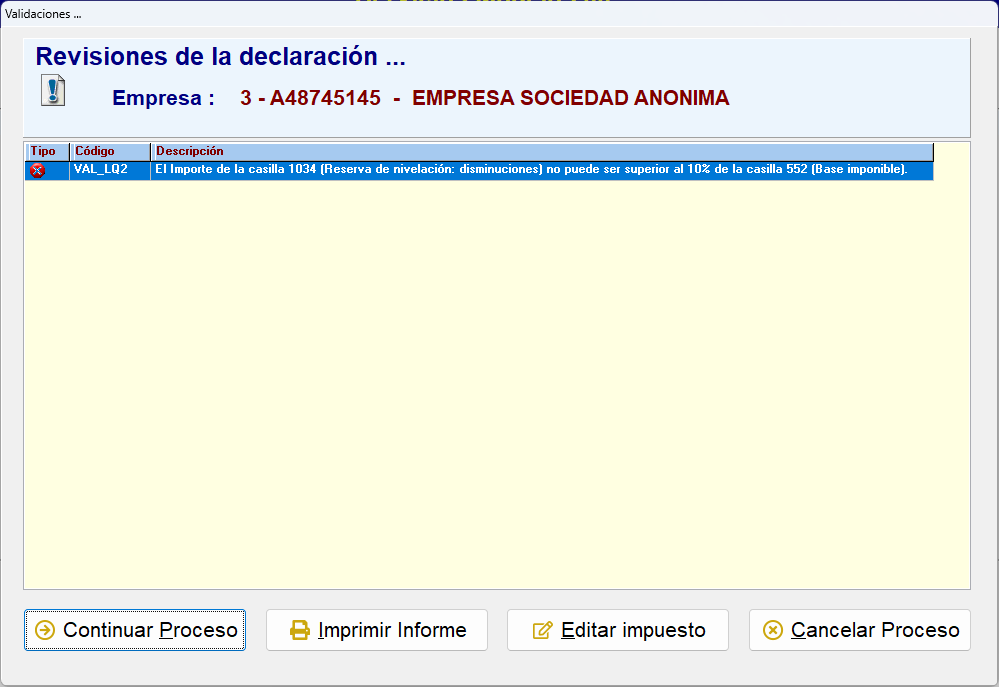

⚠️ Importante:

El programa no calcula automáticamente el importe de la reducción fiscal por reserva de nivelación, pero verifica que no se supere el límite legal de aplicación. En caso de excederlo, muestra un error durante la validación previa a la presentación de la declaración.

| Columna | Contenido |

|---|---|

| Importe de reserva a dotar | Importes correspondientes a la reserva pendiente de dotar para cada ejercicio de generación |

| Importe reserva dotada | Cantidades efectivamente dotadas durante el período impositivo declarado |

| Importe reserva pendiente de dotación | Importes de la reserva que no han podido ser dotados en el período impositivo declarado y quedan pendientes |

| Reserva dispuesta | Importes dotados que hayan sido dispuestos (utilizados) en el período impositivo objeto de declaración |

Durante la validación, el programa mostrará mensajes de error o aviso si el apartado "Nivelación – Dotación de la reserva" no ha sido cumplimentado correctamente o si existen incongruencias en los importes declarados.

3️⃣ Liquidación

El importe que se introduzca en la casilla [1034] será el que se traslade automáticamente a la pestaña Liquidación > Liquidación II -2-, en la casilla [1034] Reserva de nivelación - Disminuciones.

De la misma forma, cuando se adicionen importes a la base imponible, el importe que recoja el total de la columna "Importe adicionado a base imponible en el período", casilla [1033], se incorporará automáticamente a esta pestaña de Liquidación como un aumento.

4️⃣ Reparto

En la pestaña Reparto, se debe cumplimentar la casilla [1271] A reservas - Reserva de nivelación, con el importe que corresponde a la dotación realizada en el ejercicio anterior, aunque contablemente se refleje más adelante.

5️⃣ Incumplimiento de requisitos

Debe incluirse manualmente en la autoliquidación del modelo 200, casilla [01038], que se ubica en la pestaña Liquidación > Liquidación II -2-.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.