La comprobación de los datos incorporados dependerá del tipo de actividades existentes y, a su vez, de cómo se hayan recuperado los datos al modelo.

🔄 Prorrata: Solo cumplimentación manual

🧩 Sectores diferenciados: Solo cumplimentación manual

📑 Régimen General

🔹Desde Apuntes de Gestión Fiscal

Este apartado puede comprobarse generando un Balance de IVA desde el menú Directa > sección Balance de Apuntes.

Filtra únicamente aquellas actividades que estén configuradas en:

Régimen General de IVA

Régimen de Bienes Usados (REBU)

Si lo que se desea es comparar de forma más concreta alguna casilla del modelo 390, será necesario generar los listados desde el menú Listados y Libros > sección Libros oficiales de IVA > opción del desplegable Facturas expedidas o Facturas recibidas, utilizando los filtros correspondientes.

📌 Ejemplo:

Para revisar las operaciones del Régimen de Bienes Usados, se deberá generar el Libro de facturas expedidas aplicando el filtro “Solo REBU”.

🔹Desde Contabilidad

Este apartado puede comprobarse generando un Balance de IVA desde el menú Listados > sección Libros de IVA > opción del desplegable Balance de I.V.A.

Genéralo para el ejercicio completo pulsando Todo el Año.

Si lo que se desea es comparar de forma más concreta alguna casilla del Modelo 390, será necesario generar los listados desde el menú Listados > sección Libros de IVA > opción del desplegable Facturas expedidas o Facturas recibidas, utilizando los filtros correspondientes.

📌 Ejemplo:

Para revisar las operaciones del Régimen de Bienes Usados, se deberá generar el Libro de facturas expedidas aplicando el filtro “Solo REBU”.

🧮 Régimen Simplificado

Para comprobar este apartado, es necesario identificar si los datos corresponden a:

Módulos Empresariales

Módulos Agrícolas

O a ambos

🏢 Módulos Empresariales

Para comprobar los datos de Actividades Empresariales en Módulos, accede al menú Módulos Empresas > sección Regularización de IVA.

Entra en la actividad o actividades que estén configuradas en Estimación Objetiva (EO) y Régimen Simplificado de IVA.

🌾 Módulos Agrícolas

Para comprobar los datos de Actividades Agrícolas - Ganaderas en Módulos, accede al menú Módulos Agr./Gan. > sección Resumen de datos del ejercicio.

Selecciona la actividad o actividades configuradas en Estimación Objetiva (EO) y Régimen Simplificado de IVA y dirígete a la pestaña Resumen I.V.A.

📊 Resumen de Resultados

En esta pestaña se observa lo siguiente:

🔹 Casillas 74 y 75

Se obtienen directamente de las pestañas anteriores.

🔹Casilla 76. IVA devengado en adquisiciones intracomunitarias de bienes

Se toma de las facturas recibidas con ámbito intracomunitario.

🔹Casilla 77. IVA devengado por ISP y adquisiciones intracomunitarias de servicios

Se obtiene de:

Listado de Facturas recibidas con ámbito interior e ISP.

Listado de Facturas recibidas con ámbito intracomunitario e ISP

🔹Casilla 78. IVA devengado en entregas de activos fijos

Se toma de Listado de facturas emitidas de ventas de bienes de inversión, con concepto 200.

🔹Casilla 80. IVA soportado en la adquisición de activos fijos

Se toma Listado de Facturas recibidas de compras de bienes de inversión, con concepto 200.

🔹Casilla 81. Regularización de bienes de inversión

Se obtiene de la regularización de bienes de inversión (dentro de la propia ficha del bien de inversión), ya sea por:

Cálculo de prorrata definitivo regularizando con el % de prorrata definitivo del año de la compra, o

-

Desafectación del bien de inversión.

💰Resultado

Este apartado se completa, en su mayor parte, de la información recogida en las liquidaciones de los modelos 303 de la empresa, ya sean mensuales o trimestrales.

🔹Casilla 84. Suma de Resultados (65 + 83 + 658)

Se obtiene a partir de:

Los resultados del Régimen General y del Régimen Simplificado.

El importe consignado manualmente en la casilla 658, en su caso.

🔹Casilla 85. Compensación de cuotas del ejercicio anterior

Se consignará el importe de las cuotas pendientes de compensación generadas en ejercicios anteriores y aplicadas durante el ejercicio, es decir, aquellas que se hubieran consignado en la casilla 78 de alguna de las autoliquidaciones del período.

Detalle del cálculo:

Se toma el importe de la casilla [110] del primer período.

Se calcula la suma de las casillas [78] de todas las autoliquidaciones del ejercicio.

-

Casilla [85] del Modelo 390:

Si la suma de las casillas [78] es inferior a la casilla [110] del primer período, se informa dicha suma.

Si la suma de las casillas [78] es igual o superior, se informa el importe de la casilla [110] del primer período.

🔹Casilla 95. Total resultados a ingresar en las liquidaciones de IVA

Se obtiene de la:

Suma de las casillas 71 positivas de los modelos 303 del ejercicio.

Incluye también las casillas 70 en el caso de autoliquidaciones rectificativas.

🔹Casilla 96. Total devoluciones mensuales de IVA solicitadas en REDEME

Corresponde a la suma de las casillas 71 negativas con solicitud de devolución de los modelos 303 mensuales del ejercicio.

🔹Casilla 524. Total devoluciones solicitadas por cuotas soportadas en adq. elementos de transporte

Se traslada automáticamente el importe de la casilla 18 del modelo 308, en caso de que esté generado en la aplicación (menú Otras). Solo se habilita si existe actividad en Régimen Simplificado.

🔹Casilla 97. Importe de la liquidación del último período

Importe negativo de la casilla 71 del último periodo del 303, marcado con Opción "A compensar".

🔹Casilla 98. Importe de la liquidación del último período

Importe negativo de la casilla 71 del último periodo del 303, marcado con Opción "A devolver".

Casilla 662 – Cuotas pendientes de compensación generadas en el ejercicio

Incluye las cuotas a compensar generadas en el ejercicio, distintas de las incluidas en la casilla 97, y que correspondan a períodos distintos del último, siempre que no se hayan aplicado en el resto de liquidaciones del ejercicio.

Detalle del cálculo:

Se toma la casilla [110] del primer período.

Se calcula la suma de las casillas [78] del ejercicio.

-

Se obtiene el importe pendiente de compensar del ejercicio anterior:

Paso 1 – Paso 2.

Se toma la casilla [87] del último período.

-

Se calcula la casilla [662] del Modelo 390 por diferencia:

Paso 4 – Paso 3.

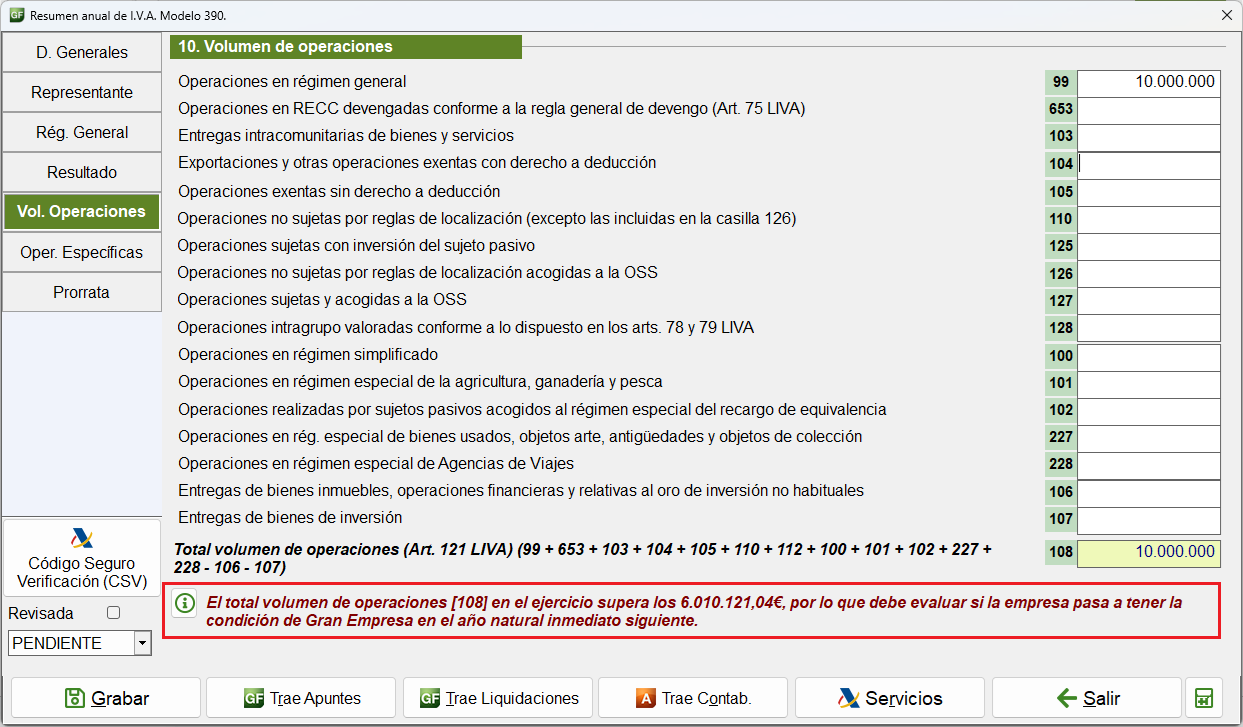

📊 Volumen de operaciones

Este apartado se recupera a partir de las operaciones recogidas en el Libro de IVA de Facturas Expedidas.

📢 No es posible cotejar el Volumen de Operaciones con un Balance de Pérdidas y Ganancias.

Este dato debe comprobarse siempre a través de un libro de IVA de facturas expedidas. Recuerda que en la Cuenta de Pérdidas y Ganancias pueden figurar ingresos que no están sujetos a IVA, como por ejemplo: subvenciones o beneficios procedentes de la enajenación del inmovilizado. Estos importes no forman parte del Volumen de Operaciones a efectos fiscales.

🔹Casilla 99. Operaciones en régimen general

Gestión Fiscal ➡️ Importe total de las ventas en régimen general, excluido IVA y recargo. No se tiene en cuenta las ventas exentas

Contabilidad ➡️ Importe total de las ventas, excluido IVA y recargo. No se tiene en cuenta las ventas exentas.

Liquidaciones ➡️ Suma de las casillas 01 + 04 + 07 + 14.

🔹Casilla 653. Operaciones en RECC (regla general de devengo)

Gestión Fiscal ➡️ Facturas emitidas en el ejercicio acogidas al RECC.

Contabilidad ➡️ Facturas emitidas en el ejercicio acogidas al RECC.

Liquidaciones ➡️ Suma de la casilla 62.

🔹Casilla 102. Entregas intracomunitarias exentas

Gestión Fiscal ➡️ Apuntes de venta con ámbito Operaciones intracomunitarias.

Contabilidad ➡️ Asientos de venta con ámbito Operaciones intracomunitarias y subcuenta 477 al 0 % (Entregas intracomunitarias exentas).

Liquidaciones ➡️ Suma de la casilla 59.

🔹Casilla 104. Exportaciones y otras operaciones exentas con derecho a deducción

Gestión Fiscal ➡️ Apuntes de venta con ámbito Exportaciones y asimiladas.

Contabilidad ➡️ Asientos de venta con ámbito Exportaciones y subcuenta 477 al 0 %.

Liquidaciones ➡️ Suma de la casilla 60.

🔹Casilla 105. Operaciones exentas sin derecho a deducción

Gestión Fiscal ➡️ Apuntes de venta con ámbito Operaciones interiores sin IVA.

Contabilidad ➡️ Asientos de venta con ámbito Operaciones interiores y subcuenta 477 al 0 % (Régimen General).

Liquidaciones ➡️ ❌ No se recuperan.

🔹Casilla 110. Operaciones no sujetas por reglas de localización o con ISP

Gestión Fiscal ➡️ Apuntes de venta No sujetos a IVA/IGIC o con ISP.

Contabilidad ➡️ Asientos de venta sin subcuenta de IVA. La cuenta 430 del cliente debe tener marcada la opción No Sujeta o ISP en los datos para Libro de IVA.

Liquidaciones ➡️ Suma de la casilla 61.

🔹Casilla 100. Operaciones en régimen simplificado

Gestión Fiscal ➡️ Apuntes de venta en Régimen Simplificado que no se incluyan en otras casillas.

Contabilidad ➡️ Apuntes de venta en Régimen Simplificado que no se incluyan en otras casillas (si los tienen en Gestión Fiscal).

Liquidaciones ➡️ Apuntes de venta en Régimen Simplificado que no se incluyan en otras casillas.

🔹Casilla 101. Operaciones en REAGYP

Gestión Fiscal ➡️ Apuntes de venta en REAGYP que no se incluyan en otras casillas. El importe incluye base más compensación.

Contabilidad ➡️ Apuntes de venta en REAGYP que no se incluyan en otras casillas (si los tienen en Gestión Fiscal).

Liquidaciones ➡️ Apuntes de venta en REAGYP que no se incluyan en otras casillas.

🔹Casilla 102. Operaciones en Régimen de Equivalencia

Gestión Fiscal ➡️ Apuntes de venta en Recargo de Equivalencia que no se incluyan en otras casillas.

Contabilidad ➡️ Apuntes de venta en Recargo de Equivalencia que no se incluyan en otras casillas (si los tienen en Gestión Fiscal).

Liquidaciones ➡️ Apuntes de venta en Recargo de Equivalencia que no se incluyan en otras casillas.

🔹Casilla 227. Operaciones en REBU, objetos de arte y antigüedades

Gestión Fiscal ➡️ Apuntes de venta en REBU y en el Régimen Especial de Objetos de Arte. El importe del REBU incluye la primera línea de la venta más la base del margen de beneficio.

Contabilidad ➡️ Asientos de venta en REBU con el mismo criterio. Incluye ventas del Régimen Especial de Objetos de Arte si se gestionan desde Gestión Fiscal.

Liquidaciones ➡️ ❌ No se recuperan.

🔹Casilla 228. Operaciones en Régimen Especial de Agencias de Viaje

Gestión Fiscal ➡️ Apuntes de venta en REAV que no se incluyan en otras casillas.

Contabilidad ➡️ ❌ No se recuperan.

Liquidaciones ➡️ ❌ No se recuperan.

🔹Casilla 107. Entregas de bienes de inversión

Gestión Fiscal ➡️ Apuntes de venta de bienes de inversión, con independencia del ámbito y de si llevan IVA o no.

Contabilidad ➡️ Asientos de venta de bienes de inversión, con independencia del ámbito y de si llevan IVA o no.

Liquidaciones ➡️ ❌ No se recuperan, salvo cuando existan ventas de bienes de inversión de regímenes especiales (Régimen Simplificado, REAGYP o Régimen de Equivalencia) en Gestión Fiscal.

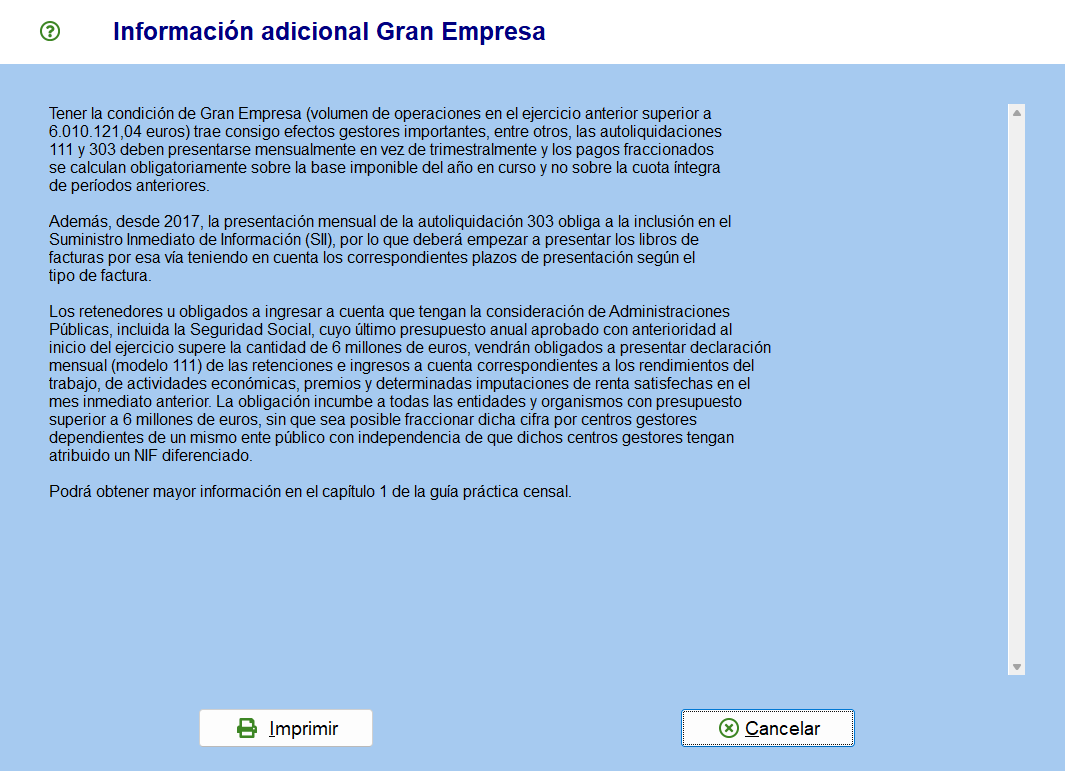

⚠️ Aviso importante Si la casilla 108. Total volumen de operaciones es superior a 6.010.121,04 €, se mostrará un mensaje de aviso junto con una ventana informativa.

➗ Operaciones Específicas

Este apartado se recupera a partir de las operaciones recogidas en el Libro de IVA de Facturas Recibidas.

🔹Casilla 230. Adquisiciones interiores exentas

Gestión Fiscal ➡️ Apuntes de compra con ámbito Operaciones interiores sin IVA.

Contabilidad ➡️ Asientos de compra con ámbito Operaciones interiores y subcuenta 472 al 0 % (Operaciones interiores).

Liquidaciones ➡️ ❌ No se recuperan.

🔹Casilla 109. Adquisiciones intracomunitarias exentas

Gestión Fiscal ➡️ Apuntes de compra con ámbito Operaciones intracomunitarias sin IVA.

Contabilidad ➡️ Asientos de compra con ámbito Adquisiciones intracomunitarias y subcuentas 472 y 477 al 0 % (Operaciones intracomunitarias).

Liquidaciones ➡️ ❌ No se recuperan.

🔹Casilla 231. Importaciones exentas

Gestión Fiscal ➡️ Apuntes de compra con ámbito Importaciones sin IVA.

Contabilidad ➡️ Asientos de compra con ámbito Importaciones y subcuenta 472 al 0 % (tipo Importaciones).

Liquidaciones ➡️ ❌ No se recuperan.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.