El modelo 193 es un formulario oficial de la Agencia Tributaria de España (AEAT) que sirve para declarar las retenciones e ingresos a cuenta del IRPF, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondientes a determinados rendimientos del capital mobiliario (como intereses, dividendos, etc.) y determinadas rentas obtenidas por la transmisión, amortización, reembolso, canje o conversión de activos financieros.

En resumen:

El Modelo 193 es una declaración informativa anual que deben presentar las entidades o personas que hayan retenido o ingresado a cuenta por esos conceptos durante el ejercicio fiscal.

👥 Obligados a presentar el modelo 193

Deben presentarlo:

Bancos, cajas, aseguradoras, sociedades de inversión, y en general cualquier persona física o jurídica que haya practicado retenciones por rendimientos del capital mobiliario.

También lo presentan empresas que reparten dividendos a sus socios o pagan intereses sobre préstamos, depósitos, etc.

📅 Periodicidad

El modelo 193 tiene una periodicidad anual.

Se presenta anualmente, durante el mes de enero del año siguiente al ejercicio declarado.

Ejemplo: El modelo 193 correspondiente al ejercicio 2025 se presenta en enero de 2026.

⚠️ Ten en cuenta que estos plazos pueden variar si el último día de presentación coincide con un día inhábil. Por eso, te recomendamos consultar siempre el Calendario del Contribuyente de la AEAT.

ℹ️ Recuerda que puedes visualizar este calendario directamente en la agenda de nuestro Panel de Control.

🚨 ADVERTENCIA El Modelo 193 tiene dos modalidades de presentación: la normal y la simplificada, y la diferencia radica en el tipo y volumen de información que se declara, así como en quién puede usar cada una. En el programa Gestión Fiscal de TemSystem | Aplifisa solo se gestiona la modalidad SIMPLIFICADA. Es una versión reducida o simplificada del modelo 193, pensada para entidades pequeñas o con pocos perceptores, cuyas operaciones sean sencillas. Características: 🔺 Solo admite determinadas claves de rendimientos (las más comunes). 🔺 Está pensada para autónomos o pequeñas sociedades con retenciones simples. 🔺 El formato es más fácil de cumplimentar, sin estructuras complejas de registros.

💻 Generación del modelo

Para generar el modelo, es necesario haber configurado previamente la obligación en la ficha de la empresa. Recuerda que para configurar la obligación tienes que:

Editar la ficha de la empresa.

Acceder a la pestaña Obligaciones > apartado I.R.P.F. / I.S.

Seleccionar la periodicidad del modelo 123 (mensual o trimestral). Con esto se marcará automáticamente la obligación del modelo 193 en el bloque Declaraciones Informativas de la parte inferior.

Existen dos formas de dar de alta esta declaración.

🅰️ Desde el Mantenimiento del propio modelo

1️⃣ Dirígete al menú Anuales > sección Modelo 193.

2️⃣ Pulsa el botón Alta y selecciona la empresa y periodo. Por defecto, aparecerá seleccionada la empresa activa.

🅱️ Desde la ficha de empresa

1️⃣ Edita la empresa y ve a la pestaña Gest. Oblig.

2️⃣ Busca la fila del modelo 193 y pulsa sobre el periodo correspondiente para tener un acceso directo al alta.

3️⃣ En el mensaje emergente contesta "Sí" para acceder a la cumplimentación del modelo.

✍️ Cumplimentación del modelo

El modelo se puede rellenar de varias formas.

✍️ Manual

Dando de alta manualmente los registros de cada perceptor y cumplimentando las casillas correspondientes.

📂 Recuperando datos de apuntes de Gestión Fiscal

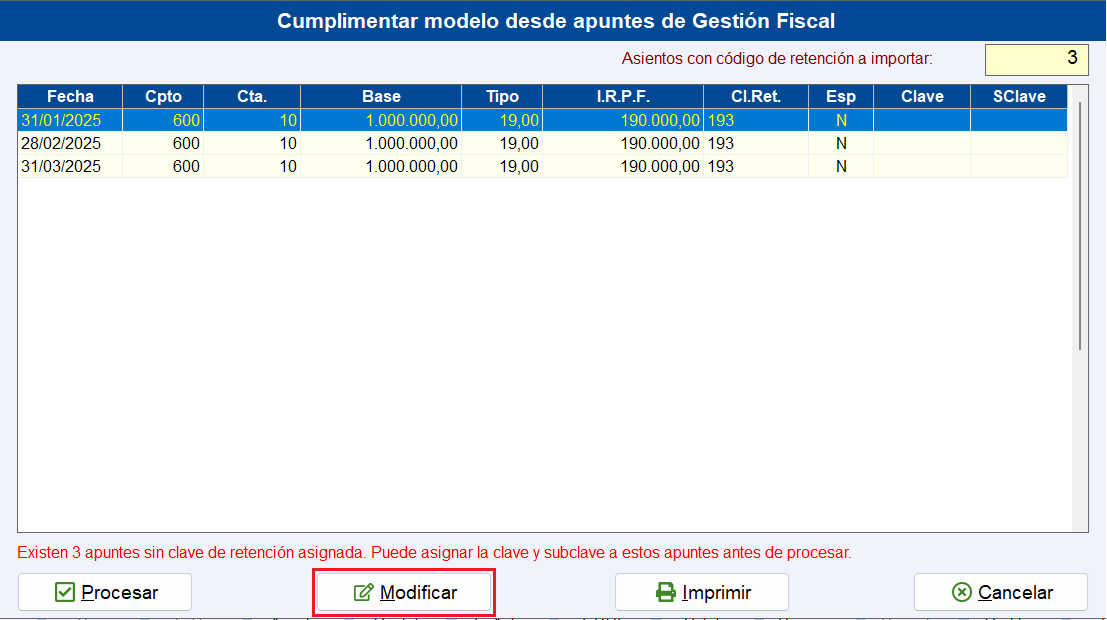

Pulsando el botón Apuntes, el programa recupera los datos de los apuntes de gasto con clave de retención “193”.

Al realizar la recuperación, se mostrará una ventana previa con los apuntes que van a procesarse.

En el siguiente paso, aparecerá una ventana con los perceptores que se incorporarán al modelo. Desde esta ventana podrás seleccionar o deseleccionar perceptores en caso de que no desees trasladarlos todos al modelo.

Una vez finalizado el proceso, el programa llevará los registros de los perceptores seleccionados al Modelo 193.

📂 Recuperando datos de Contabilidad

Al recuperar información desde Contabilidad, existen dos escenarios posibles, en función de la configuración establecida en la pestaña Parámetros de la ficha de la empresa.

🅰️ La empresa SÍ gestiona retenciones en Contabilidad

Pulsando el botón Contab., el programa recupera los datos de los asientos de gasto que tengan asociada la clave de retención “193”.

Para indicar esta clave de retención, al dar de alta el asiento y grabar la cuenta 4751, el sistema mostrará esta ventana de "Gestión de Retenciones" donde se indican los datos de retención y la clave correspondiente.

🅱️ La empresa NO gestiona retenciones en Contabilidad

En este caso, al pulsar el botón Contab., el programa recupera los datos de los asientos tipo que existan en Contabilidad con las siguientes estructuras contable:

🔸 Asiento tipo 1:

| DEBE | HABER |

|---|---|

| 526 y 557 Dividendo activo | 551X Cta cte socio1 |

| 551Y Cta cte socio 2 | |

| 4751 H.P. Acreedora por retenciones practicadas. |

Este tipo de asiento generará registro con Clave A y Naturaleza 02.

🔸 Asiento tipo 2:

| DEBE | HABER |

|---|---|

| 662 Intereses | 551X Cta cte socio1 |

| 551Y Cta cte socio 2 | |

| 4751 H.P. Acreedora por retenciones practicadas. |

Este tipo de asiento generará registro con Clave D y Naturaleza 03.

⚠️ AVISO Desde el ejercicio 2024, la AEAT exige que en las operaciones con la clave 193A se informe la fecha de devengo de dichas rentas. Por este motivo, el programa genera un registro por cada una de ellas, en lugar de agruparlas en un solo perceptor.

📂 Otras opciones de recuperación

🔄 Ejercicio Anterior

Permite recuperar los perceptores del Modelo 193 del ejercicio anterior.

🔔 Aviso: Solo recupera datos de perceptores; NO recupera bases ni retenciones.

🗂️ Fichero BOE

Permite importar datos desde un fichero de presentación oficial.

Solo puede importarse en el ejercicio al que pertenece el fichero.

-

Si deseas utilizar un BOE del ejercicio anterior en el ejercicio actual, deberás:

Importarlo primero en el ejercicio anterior.

En el ejercicio actual, usar la opción “Ej. Anter.” para recuperar los datos.

🔍 Comprobación del modelo

La comprobación de los datos incorporados dependerá del origen de los mismos, es decir, desde qué opción has recuperado esos datos.

🔷 Apuntes de Gestión Fiscal

Revisa con un Listado de retenciones, disponible en el menú Listados y Libros > sección Resúmenes/ Extractos > opción del desplegable Listado de Retenciones.

Selecciona el "Listado de retenciones de Compras", el periodo "0A Ejercicio" y en el desplegable de modelo selecciona "123/193".

🔷 Asientos de Contabilidad

Revisa con un Listado de Retenciones, disponible en el menú Listados > sección Resúmenes > opción del desplegable Listado de Retenciones.

Selecciona el listado de "Compras", el periodo "0A Ejercicio" y en el desplegable de modelo selecciona "123/193".

📗 Estructura del Modelo

El modelo se compone de dos tipos de registros:

Registro del Declarante

Registro de Perceptor

1️⃣ Registro del Declarante

Además de los datos identificativos (NIF, razón social y datos de contacto), incluye los siguientes campos:

N.º total de perceptores: Número total de registros de tipo 2.

Base IRPF: Suma total de las bases de retenciones e ingresos a cuenta de todos los perceptores.

Retenciones e ingresos a cuenta: Suma total de las retenciones practicadas a los perceptores.

Ingresos Mod. 123: Suma de las casillas de Resultado a ingresar más A deducir complementaria de todos los modelos 123 grabados (mensuales o trimestrales).

📢 Este dato es informativo. Solo se muestra para agilizar comprobaciones y no se incorpora al modelo oficial.

Firmado y cargo/empleo: Nombre completo y cargo de la persona firmante que constará en el certificado.

2️⃣ Registro de Perceptor

🔹 Datos identificativos

Incluye:

NIF/CIF

NIF del representante

Apellidos y nombre o razón social

Provincia

Estos datos se toman de:

La cuenta del apunte si recupera de Gestión Fiscal.

La subcuenta contrapartida de la gestión de retenciones si recupera de Contabilidad gestionando retenciones.

La subcuenta (551.XXX) del asiento si recupera de Contabilidad y no se gestionan retenciones.

🔹 Datos de la operación

a) Clave de percepción y naturaleza

| Clave | Descripción |

|---|---|

A |

Rendimientos o rentas obtenidos por la participación en los fondos propios de cualquier entidad. |

B |

Rendimientos o rentas obtenidos por la cesión a terceros de capitales propios, distintos de la clave D. |

C |

Otros rendimientos del capital mobiliario o rentas no incluidas en A, B o D. |

D |

Rendimientos o rentas obtenidos por la cesión a terceros de capitales propios procedentes de entidades vinculadas (cuando el perceptor sea contribuyente del IRPF). |

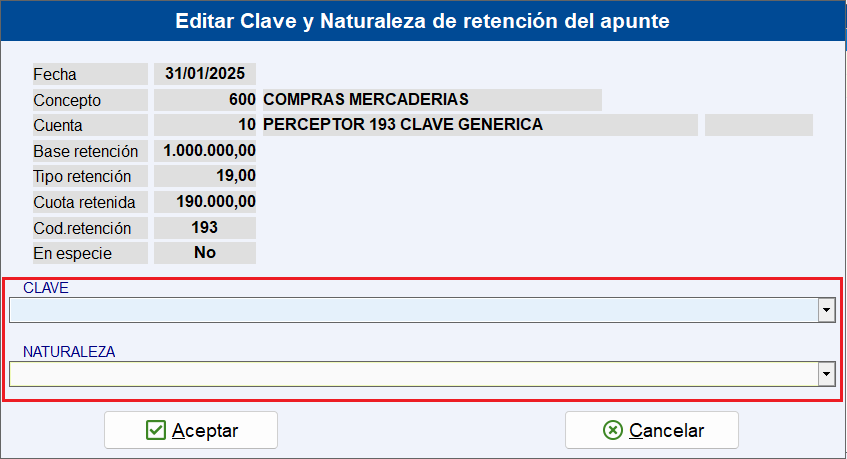

🚨Importante: Se controlan las claves 193, 193A, 193B01, 193B03, 193C01, 193C04, 193C06, 193C08 y 193D03. Si se usa la clave genérica 193, al recuperar desde Gestión Fiscal o Contabilidad (gestionando retenciones), será necesario asignar manualmente la subclave o naturaleza correspondiente. Si existe alguna clave 193 genérica aparecerá este aviso en la ventana de recuperación:Y posteriormente tendrán que seleccionar la clave y la naturaleza con la que desean procesar estos registros.

b) Valores pendientes (Sólo habilitado para claves A, B o D)

Para percepciones devengadas en el periodo cuyos pagos no se han efectuado al no haberse presentado los titulares a su cobro.

Al marcar esta casilla, se deshabilitan los datos del perceptor, certificaciones y ejercicio de devengo.

Dichos datos deberán incluirse en el ejercicio en que se abonen los importes.

c) Ejercicio de devengo (Sólo habilitado para claves A, B o D)

Se indica cuando los rendimientos fueron devengados en ejercicios anteriores pero abonados en el actual por no presentarse los titulares a su cobro en aquel momento.

Ejemplo: Para informar en 2025 de rendimientos devengados en 2024 se configuraría de la siguiente manera.

d) Tipo de percepción

Dinerarias

-

En especie

e) Importe de Percepciones / Remuneraciones del prestamista

Dinerarias: Contraprestación íntegra exigible o satisfecha.

En especie: Valoración de las retribuciones. Si es contribuyente del IRPF, será el valor de mercado más el ingreso a cuenta realizado en caso de que no haya sido repercutido al perceptor de la renta.

f) Importe de Reducciones

Reducciones según art. 26.2 LIRPF. Se rellena de forma manual.

Nunca tendrá contenido si el perceptor es sujeto pasivo del IS o contribuyente del IRNR.

g) Base de Retenciones e Ingresos a Cuenta

Importe de las Percepciones − Importe de Reducciones

h) Porcentaje de retención

General: 19%

Claves B04 y B06: porcentaje efectivo aplicable

Claves C06 y C08: 24%

Clave C01: 15%

Clave C15: 7%

Si se aplicaron varios tipos durante el año, se indicará el último.

i) Retenciones e Ingresos a Cuenta

Resultado de aplicar el porcentaje sobre la base.

j) Penalizaciones

Importe de rendimientos negativos por incumplimiento de promociones comerciales, excepto si proceden de entidades financieras.

🔹 Datos adicionales para certificaciones

Incluye el domicilio de la cuenta del apunte, la subcuenta de la contrapartida de la gestión de retenciones o la (551.XXX) del asiento si no se gestionan retenciones.

🔹 Administración de ingreso de las retenciones

Para las claves A, B, D y C10 es obligatorio desglosar el importe de las retenciones ingresadas en cada una de las haciendas nacionales (Hacienda Estatal y las cuatro forales).

El sistema mostrará un aviso al finalizar el proceso de incorporación de la información al modelo.

Como la aplicación no gestiona modelos de territorios forales, no puede saber si el contribuyente ha ingresado parte de esas retenciones en alguna de esas haciendas. Por este motivo, es el usuario quien debe desglosar manualmente el importe correspondiente a cada una.

El programa siempre arrastrará el total de las retenciones a la casilla "Hacienda Estatal" y comprobará que la suma de los importes asignados a cualquiera de las cuatro haciendas coincida exactamente con el total de retenciones, evitando así errores de validación en la presentación del modelo.

🧾 Certificado y borrador

🔹Certificado

Para imprimir el certificado, pulsa el botón Certifica.

Contenido del certificado

Incluye:

Datos del pagador ⬅️ Ficha de la empresa

Identificación (NIF/CIF, Apellidos y Nombre o Razón social).

-

Domicilio fiscal.

Datos del perceptor ⬅️ Apartado "Datos adicionales para certificaciones" de cada perceptor

Fecha y firma

Fecha de impresión.

Municipio del Domicilio fiscal de la ficha de la empresa.

Campo "Firmado" de la carátula del modelo.

Permite imprimir o enviar por correo electrónico los certificados, tanto de todos los perceptores como de uno en concreto.

🔹 Borrador

Para imprimir un borrador con el contenido de la declaración, pulsa el botón Borrador.

Contenido del borrador

Incluye:

Datos del declarante (Apellidos y Nombre o Razón social, código de empresa y domicilio fiscal).

Registros de declarados.

Número total de perceptores de la declaración.

Total Base.

Total de Retenciones e ingresos a cuenta.

📤 Presentación del Modelo 193

La presentación debe realizarse telemáticamente (a través de internet).

💻 Telemática

Dentro del modelo pulsa el botón Servicios.

En la siguiente ventana podrás seleccionar la forma de presentación:

🔗 Enlace directo AEAT: Presenta directamente con el certificado seleccionado. El programa captura CSV, fecha, hora y justificante de presentación. Además, actualiza automáticamente el estado de la liquidación a "Presentada". OPCIÓN RECOMENDADA.

📝 Acceso a Formulario AEAT: Genera el fichero en la ruta seleccionada y conecta con el formulario web de la Agencia Tributaria para importar allí. Esta opción no permite capturar CSV, fecha, hora ni justificante de presentación. El estado cambia a "Extraída".

🌐Abrir Sede Electrónica AEAT: Genera el fichero en la ruta seleccionada y abre la página inicial de la Sede Electrónica de la AEAT para importar allí. Igual que el método anterior, no almacena ningún dato de la presentación y el estado pasa a "Extraída".

📁 Sólo Generar Fichero: Crea el archivo en la ruta seleccionada sin presentar ni conectar con la AEAT. Útil para presentaciones externas o procesos manuales.

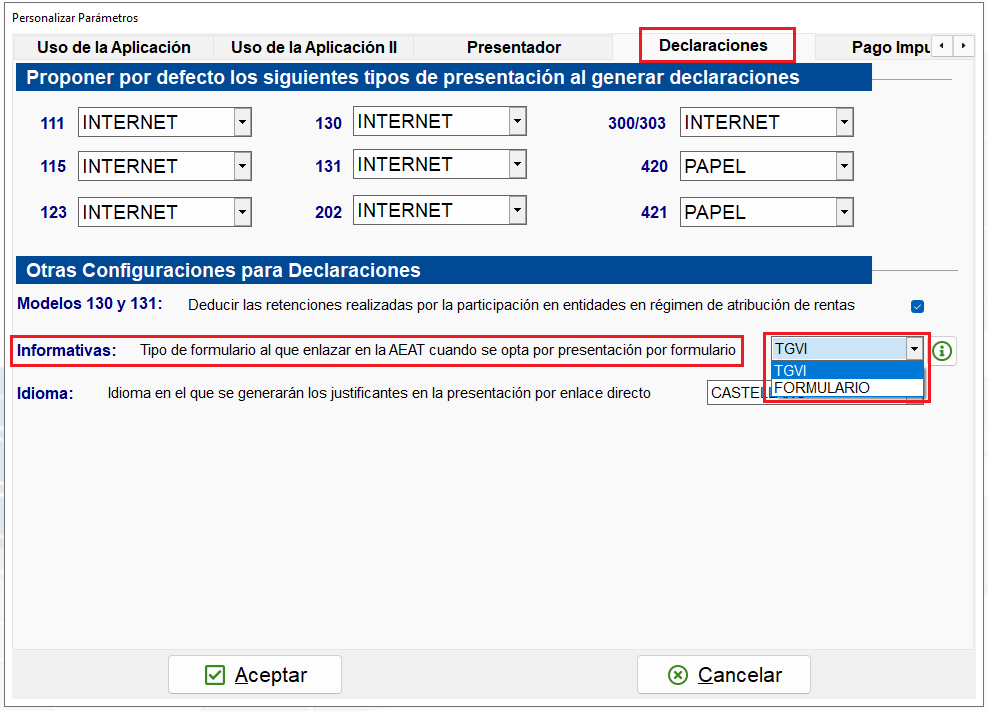

⚠️ IMPORTANTE ✅ El Enlace Directo se realiza siempre por la vía TGVI. ✅ El acceso al formulario puede configurarse para: 🔹TGVI 🔹Formulario antiguo (hasta 40.000 registros). Esta configuración se establece en los Parámetros de la aplicación del menú Utilidades.En la pestaña Declaraciones puedes personalizar el formulario por defecto. Esta configuración afectará a todas las declaraciones informativas.

🚨 MUY IMPORTANTE Si la declaración original de un modelo se presenta por una vía (TGVI o formulario hasta 40.000 registros), todas las complementarias o sustitutivas del mismo modelo y misma empresa deberán presentarse por esa misma vía.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.