El modelo 182 es una declaración informativa de carácter anual que deben presentar determinadas entidades sin ánimo de lucro y otras entidades beneficiarias del mecenazgo.

👥 Obligados a presentar el modelo 182

Las entidades acogidas a la Ley 49/2002, como por ejemplo:

Fundaciones.

Asociaciones declaradas de utilidad pública.

ONG reconocidas como beneficiarias del mecenazgo.

Universidades, museos, bibliotecas públicas, etc.

📅 Periodicidad

El modelo 182 tiene una periodicidad anual.

Se presenta anualmente, durante el mes de enero del año siguiente al ejercicio declarado.

Ejemplo: El modelo 182 correspondiente al ejercicio 2025 se presenta en enero de 2026.

⚠️ Ten en cuenta que estos plazos pueden variar si el último día de presentación coincide con un día inhábil. Por eso, te recomendamos consultar siempre el Calendario del Contribuyente de la AEAT.

ℹ️ Recuerda que puedes visualizar este calendario directamente en la agenda de nuestro Panel de Control.

💻 Generación del modelo

Para generar el modelo, es necesario haber configurado previamente la obligación en la ficha de la empresa. Recuerda que para configurar la obligación tienes que:

Editar la ficha de la empresa.

Acceder a la pestaña Obligaciones > apartado I.R.P.F. / I.S.

Seleccionar manualmente la casilla del modelo 182 en el bloque Declaraciones Informativas de la parte inferior.

Existen dos formas de dar de alta esta declaración.

🅰️ Desde el Mantenimiento del propio modelo

1️⃣ Dirígete al menú Anuales > sección Modelo 182.

2️⃣ Pulsa el botón Alta y selecciona la empresa y periodo. Por defecto, aparecerá seleccionada la empresa activa.

🅱️ Desde la ficha de empresa

1️⃣ Edita la empresa y ve a la pestaña Gest. Oblig.

2️⃣ Busca la fila del modelo 182 y pulsa sobre el periodo correspondiente para tener un acceso directo al alta.

3️⃣ En el mensaje emergente contesta "Sí" para acceder a la cumplimentación del modelo.

✍️ Cumplimentación del modelo

Antes de completar el modelo, es obligatorio seleccionar la Naturaleza del Declarante correspondiente para poder continuar.

🟢 Naturalezas de las Deducciones

| # | Naturaleza / Entidad | Clave(s) | Porcentaje aplicable |

|---|---|---|---|

| 1 | Entidad beneficiaria de incentivos (Título III Ley 49/2002) | A, B | Según normativa (ver detalle de claves A y B) |

| 2 | Fundación legalmente reconocida o asociación de utilidad pública | — | 10% deducción |

| 3 | Titular o administrador de patrimonio protegido | C, D, E | No se informa naturaleza del declarado |

| 4 | Partidos políticos, federaciones, coaliciones o agrupaciones de electores | F, G | Según normativa (ver detalle de claves F y G) |

El modelo se puede rellenar de varias formas:

✍️ Manual

Dando de alta manualmente los registros de cada declarado y cumplimentando las casillas correspondientes.

📂 Recuperando datos de asientos de Contabilidad

Pulsando el botón Contab., el programa recupera los datos de los asientos tipo. Estos asientos son los siguientes:

| DEBE | HABER |

|---|---|

|

440 / 447 / 448 Deudores 21x Bienes |

131 — Donaciones y legados de capital |

| 132 — Otras subvenciones, donaciones y legados | |

| 720 — Cuotas de asociados y afiliados | |

| 721 — Cuotas de usuarios | |

| 723 — Ingresos de patrocinadores y colaboradores | |

| 740 — Subvenciones, donaciones y legados a la actividad |

⚙️ Opciones de recuperación

Al incorporar datos desde Contabilidad dispondrás de dos opciones para configurar el proceso:

🔹Incluir los asientos correspondientes a las siguientes cuentas:

Además de tener en cuenta estas subcuentas del HABER, se puede configurar para que adicionalmente tenga en cuenta otras cuentas: 726 y 775.

🔹 Excluir importes del haber cuando en el mismo asiento tengan incluido el cobro:

Esta casilla evita que se reste el importe de la donación cuando el cobro se ha contabilizado en el mismo asiento.

📌 Ejemplo:

| Importe | DEBE | HABER | Importe |

|---|---|---|---|

| 1.000 € | 440 | 131 | 1.000 € |

| 1.000 € | 572 | 440 | 1.000 € |

Si se activa la casilla el programa trasladará los 1.000 € correctamente.

Si no se marca, el importe se compensará y no se trasladará nada.

Lo recomendable es contabilizar el cobro en un asiento independiente, evitando así estas compensaciones automáticas.

Los datos de los registros se recuperan a partir de la información existente en las subcuentas de Contabilidad (NIF, apellidos y nombre o razón social, y provincia).

Además, se recuperan los datos adicionales necesarios para las certificaciones: dirección, municipio y código postal.

📂 Otras opciones de recuperación

🔄 Ejercicio Anterior

Recupera los datos de los perceptores declarados en el ejercicio anterior.

Importante: No recupera el importe de la donación, solo los registros de los perceptores.

🗂️ Fichero BOE

Permite importar los datos de un fichero BOE del mismo ejercicio.

Si solo se dispone del fichero del año anterior y no está registrado en Gestión Fiscal, primero hay que importarlo en el ejercicio correspondiente y luego, en el ejercicio actual, recuperar los datos con la opción de Ej. Anter.

🔍 Comprobación del modelo

Para comprobar los datos que se trasladan al modelo 182, debes realizar la revisión desde Contabilidad, ya que este modelo únicamente recupera información procedente de dicha aplicación.

Para llevar a cabo la comprobación, revisa el Libro Mayor de las subcuentas que participan en los asientos tipo:

440 / 447 / 448 — Deudores

Y verificar que tengan como contrapartida alguna de las cuentas consideradas en los asientos tipo, tales como:

131 — Donaciones y legados de capital

132 — Otras subvenciones, donaciones y legados

720 — Cuotas de asociados y afiliados

721 — Cuotas de usuarios

723 — Ingresos de patrocinadores y colaboradores

740 — Subvenciones, donaciones y legados a la actividad

726 o 775 (si lo han indicado en la configuración adicional)

Por ejemplo, podemos sacar el mayor de la subcuenta 4400000000.

Podemos ayudarnos de la marca "Mostrar contrapartida". De esta forma, en la ventana siguiente del mayor veremos todos los asientos de la subcuenta 4400000000 y, además, podremos visualizar la subcuenta que aparece como contrapartida en cada asiento, lo que nos ayudará a identificar qué asientos se están teniendo en cuenta en la recuperación de datos.

☑️ Casillas importantes del modelo 182

🔵 Porcentajes de deducciones por claves

🔹 CLAVE A — 80% / 40% / 45% / 50%

(Personas físicas, jurídicas y entidades en atribución de rentas)

🏠 Provincia distinta de NO residente

| Tipo de contribuyente | Importe | Recurrencia | Porcentaje |

|---|---|---|---|

👤 Personas físicas |

≤ 250 € |

— |

80% |

> 250 € |

Sí |

45% |

|

> 250 € |

No |

40% |

|

🏢 Personas jurídicas |

— |

Sí |

50% |

— |

No |

40% |

|

👥 Entidades en atribución de rentas |

≤ 250 € |

Sí |

50% / 80% |

≤ 250 € |

No |

40% / 80% |

|

> 250 € |

Sí |

45% / 50% |

|

> 250 € |

No |

40% |

✈️ Provincia NO residente

| Tipo de contribuyente | Importe | Recurrencia | Porcentaje |

|---|---|---|---|

Todos los contribuyentes |

≤ 250 € |

— |

80% |

> 250 € |

Sí |

45% |

|

> 250 € |

No |

40% |

🔹 CLAVE B — 85% / 50% / 45% / 55%

(Personas físicas, jurídicas y entidades en atribución de rentas)

🏠 Provincia distinta de NO residente

| Tipo de contribuyente | Importe | Recurrencia | Porcentaje |

|---|---|---|---|

👤 Personas físicas |

≤ 250 € |

— |

85% |

> 250 € |

Sí |

50% |

|

> 250 € |

No |

45% |

|

🏢 Personas jurídicas |

— |

Sí |

55% |

— |

No |

45% |

|

👥 Entidades en atribución de rentas |

≤ 250 € |

Sí |

55% / 85% |

≤ 250 € |

No |

45% / 85% |

|

> 250 € |

Sí |

55% / 50% |

|

> 250 € |

No |

45% |

✈️ Provincia NO residente

| Tipo de contribuyente | Importe | Recurrencia | Porcentaje |

|---|---|---|---|

Todos los contribuyentes |

≤ 250 € |

— |

85% |

> 250 € |

Sí |

50% |

|

> 250 € |

No |

45% |

🔹 CLAVES C, D y E

No aplican porcentaje de deducción.

No se informa naturaleza del declarado.

🔹 CLAVE F

20% de deducción.

- Solo para personas físicas.

🔹 CLAVE G

(Solo personas físicas | Igual que la Clave A)

Con recurrencia: 35% y 75%

Sin recurrencia: 30% y 75%

🔔 Si la donación supera 250 €, el porcentaje que se aplica es el correspondiente a la parte que excede de 250 €. Si no supera ese importe, se aplica directamente el porcentaje correspondiente a la base total. Por ejemplo, si una persona física dona 150 euros a una entidad no prioritaria de mecenazgo, se aplicará una deducción del 80% sobre la base del donativo; es decir, el 80% de 150 euros. Si esa misma persona hubiese donado 300 euros, la deducción aplicable sería del 45% o del 40%, según se trate de una donación recurrente o no recurrente. En este caso, NO deben informarse dos líneas en el modelo 182 para este donativo. La forma correcta de declararlo es un único registro por el importe total donado (300 euros), indicando el porcentaje de deducción que corresponda (45% o 40%).

🟣 Porcentajes de Deducción de las Comunidades Autónomas

| Comunidad Autónoma | Porcentaje de deducción aplicable |

|---|---|

| Andalucía (01) | 10% |

| Aragón (02) | 20% |

| Principado de Asturias (03) | 0% |

| Illes Balears (04) | 15% o 25% |

| Canarias (05) | 10%, 15%, 17.5% o 20% |

| Cantabria (06) | 12% o 15% |

| Castilla La Mancha (07) | 15% |

| Castilla y León (08) | 15% |

| Cataluña (09) | 15% o 30% |

| Galicia (11) | 25% |

| Madrid (12) | 15% |

| Región de Murcia (13) | 15% o 50% |

| La Rioja (16) | 15% o 20% |

| Comunidad Valenciana (17) | 20% o 25% |

| Extremadura (10) | 0% |

🔁 Recurrencia de donativos

-

Solo aplicable a:

Claves A y B con Naturaleza 1

Clave G con Naturaleza 4

Debe marcarse la casilla si en los dos períodos impositivos inmediatos anteriores se realizaron donativos, donaciones o aportaciones con derecho a deducción en favor de la entidad por un importe igual o superior al del ejercicio anterior.

🏷️ Tipo de bien

Se informa únicamente cuando, en la Naturaleza 3, se han utilizado las claves C o D y la donación es en especie:

I : Inmueble

V : Valores mobiliarios

O : Otros

La configuración del tipo de bien viene ligada a la posterior identificación del bien:

I - Inmueble ➡️ Número de Referencia Catastral del inmueble

V - Valores mobiliarios ➡️ Código ISIN válido

O - Otros ➡️ En blanco

🗑️ Revocación

Para informar de una donación revocada es necesario:

Marcar la casilla correspondiente a la revocación.

Rellenar el ejercicio en el que se realizó la donación ahora revocada.

Completar el resto de los datos de la donación.

🧾 Certificado y borrador

🔹Certificado

Para imprimir el certificado, pulsa el botón Certifica.

Contenido del certificado

Incluye:

Datos de la entidad declarante ⬅️ Ficha de la empresa

Identificación (NIF/CIF, Apellidos y Nombre o Razón social).

-

Domicilio fiscal.

Datos del declarado ⬅️ Apartado "Datos adicionales para certificaciones" de cada donante.

Fecha y firma

Fecha de impresión.

Municipio del Domicilio fiscal de la ficha de la empresa.

Campo "Firmado" de la carátula del modelo.

Permite imprimir o enviar por correo electrónico los certificados, tanto de todos los perceptores como de uno en concreto.

🔹 Borrador

Para imprimir un borrador con el contenido de la declaración, pulsa el botón Borrador.

Contenido del borrador

Incluye:

Datos del declarante (Apellidos y Nombre o Razón social, código de empresa y domicilio fiscal).

Número total de perceptores de la declaración.

Total donativos.

Registros de donantes.

📤 Presentación del Modelo 182

La presentación debe realizarse telemáticamente (a través de internet).

💻 Telemática

Dentro del modelo pulsa el botón Servicios.

En la siguiente ventana podremos seleccionar la forma de presentación:

🔗 Enlace directo AEAT: Presenta directamente con el certificado seleccionado. El programa captura CSV, fecha, hora y justificante de presentación. Además, actualiza automáticamente el estado de la liquidación a "Presentada". OPCIÓN RECOMENDADA.

📝 Acceso a Formulario AEAT: Genera el fichero en la ruta seleccionada y conecta con el formulario web de la Agencia Tributaria para importar allí. Esta opción no permite capturar CSV, fecha, hora ni justificante de presentación. El estado cambia a "Extraída".

🌐Abrir Sede Electrónica AEAT: Genera el fichero en la ruta seleccionada y abre la página inicial de la Sede Electrónica de la AEAT para importar allí. Igual que el método anterior, no almacena ningún dato de la presentación y el estado pasa a "Extraída".

📁 Sólo Generar Fichero: Crea el archivo en la ruta seleccionada sin presentar ni conectar con la AEAT. Útil para presentaciones externas o procesos manuales.

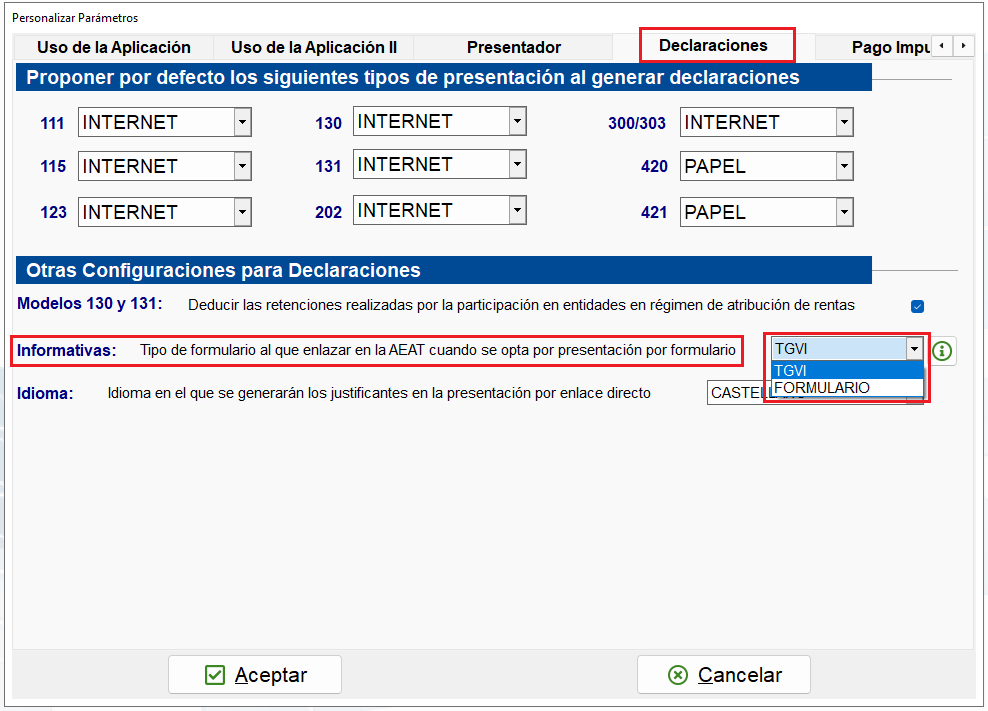

⚠️ IMPORTANTE ✅ El Enlace Directo se realiza siempre por la vía TGVI. ✅ El acceso al formulario puede configurarse para: 🔹TGVI 🔹Formulario antiguo (hasta 40.000 registros). Esta configuración se establece en los Parámetros de la aplicación del menú Utilidades.En la pestaña Declaraciones puedes personalizar el formulario por defecto. Esta configuración afectará a todas las declaraciones informativas.

🚨 MUY IMPORTANTE Si la declaración original de un modelo se presenta por una vía (TGVI o formulario hasta 40.000 registros), todas las complementarias o sustitutivas del mismo modelo y misma empresa deberán presentarse por esa misma vía.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.