📖 Normativa:

Artículo 25 de la LIS

La reserva de capitalización (Casillas 1001 [Pasivo] | Casilla 1032 [Liquidación] | Casilla 1270 [Reparto]) es un incentivo fiscal recogido en el artículo 25 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS), cuyo objetivo principal es fomentar la autofinanciación y el refuerzo patrimonial de las empresas.

💡 ¿Cuál es el beneficio?

Permite reducir la base imponible del impuesto hasta en un 15% del incremento de fondos propios, lo que se traduce en un ahorro fiscal, sin necesidad de realizar inversiones ni contratar personal adicional.

👤 Beneficiarios

Podrán beneficiarse de este incentivo fiscal los contribuyentes del Impuesto sobre Sociedades que cumplan con los siguientes requisitos:

🏢 Entidades que tributan al tipo general del 25%

Según lo establecido en el artículo 29.1 de la Ley 27/2014 (LIS).

Incluye la mayoría de sociedades mercantiles, asociaciones y otras entidades con personalidad jurídica que no tengan un tipo específico.

🚀 Entidades de nueva creación

Aquellas que inicien una actividad económica y tributen al tipo reducido del 15% durante:

- El primer período impositivo en que la base imponible sea positiva.

- Y el siguiente período impositivo, independientemente del resultado que se obtenga en este segundo ejercicio.

🛢️ Entidades con tipo del 30%, según lo previsto en el artículo 29.6 de la LIS.

- Las entidades de crédito.

- Las que se dediquen a la exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos.

💶 Cuantía

Los contribuyentes que apliquen la reserva de capitalización tendrán derecho a una reducción en la base imponible del:

- ✅ 15% del importe del incremento de sus fondos propios

(para períodos impositivos iniciados a partir del 1 de enero de 2024) - ✅ 10% del importe del incremento

(para períodos impositivos iniciados antes del 1 de enero de 2024)

🛑 Límite de la reducción

La reducción en la base imponible por la aplicación de la reserva de capitalización está sujeta a un límite legal importante:

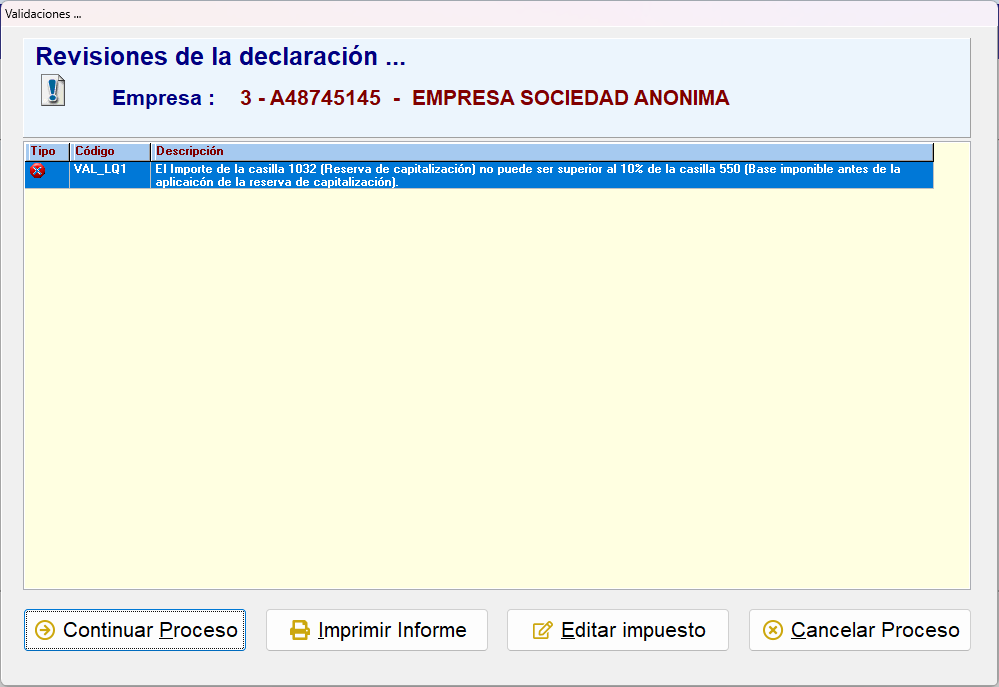

⚠️ En ningún caso podrá superar el 10% de la base imponible positiva (casilla [00550]) del período impositivo, calculada antes de aplicar:

- La propia reducción por reserva de capitalización

- La integración de rentas prevista en el artículo 11.12 de la LIS (casilla [01031])

- La compensación de bases imponibles negativas (BINs) de ejercicios anteriores (casilla [00547])

📌Ejemplo:

- Incremento de fondos propios: 60.000 €

- Base imponible previa a reducciones: 80.000 €

- Reducción: 15% de 60.000 € = 9.000 €

- Límite: 10% de 80.000 € = 8.000 €

- Aunque el incremento de fondos propios permita aplicar 9.000 €, solo podrá deducirse 8.000 €

📄 Requisitos principales

🔹 Aumento de fondos propios

La empresa debe aumentar sus fondos propios respecto al ejercicio anterior, sin tener en cuenta:

- Aportaciones de socios

- Revalorizaciones contables

- Operaciones con acciones propias

🔹 Mantenimiento del incremento

El aumento debe mantenerse durante un plazo de tres años (cinco años para períodos impositivos iniciados antes del 1 de enero de 2024)

🔹 Reserva indisponible

Debe dotarse una reserva contable por el importe de la reducción aplicada, con carácter indisponible durante el plazo de tres años (cinco años para períodos impositivos iniciados antes del 1 de enero de 2024).

🔹 Reclasificación contable en el ejercicio siguiente

Durante el ejercicio actual (año X), cuando se celebre la junta general de accionistas para aprobar las cuentas del inmediatamente anterior (año X-1), uno de los acuerdos será:

- La reclasificación de las reservas existentes a 01/01/Año X

- Es decir, la reserva de capitalización se reflejará en el balance de cierre del ejercicio del Año X

❌ Incumplimiento de requisitos

Si no se cumplen los requisitos exigidos para aplicar la reserva de capitalización, se deberá proceder a una regularización fiscal, que incluirá:

🔄 Reintegro de las cantidades indebidamente reducidas en la base imponible.

🕒 Devengo de los intereses de demora correspondientes, calculados desde la finalización del plazo de presentación voluntaria de la autoliquidación del período en el que se aplicó la reducción.

🚫 Incompatibilidades

La reducción en la base imponible por reserva de capitalización es incompatible, en un mismo período impositivo, con la reducción por factor de agotamiento, regulada en los Art. 91 y 95 LIS.

💻 ¿Cómo se informa en el programa Sociedades?

1️⃣ Pasivo

La reserva de capitalización debe informarse en el Pasivo, pulsando el botón situado a la izquierda de la casilla [1001] Reserva de capitalización.

Las casillas [1001] Reserva de capitalización y [1002] Reserva de nivelación deben ser cumplimentadas manualmente por el contribuyente cuando corresponda, ya que no existe una cuenta contable específica asociada a estas partidas en el Plan General de Contabilidad (PGC).

En caso de no haber dotado la reserva en el ejercicio objeto de la declaración, las casillas [1001] y [1140] irán en blanco.

| Columna | Contenido |

|---|---|

| Derecho a reducir la BI generada en el periodo /pendiente de aplicar a inicio del periodo | Cantidades que generaron derecho a reducir la base imponible en los dos ejercicios anteriores que están pendientes de aplicar y las generadas en el periodo declarado |

| Reducción BI aplicada | Cantidades que se aplican en el periodo objeto de la declaración |

| Reducción BI pendiente de aplicar en periodos futuros |

Importes con derecho a reducción que no pueden aplicarse en el ejercicio actual por insuficiencia de base imponible, quedando pendientes para ejercicios futuros El artículo 25.1 de la LIS limita su aplicación a los dos ejercicios siguientes al de su generación |

| Reserva de capitalización dotada en el ejercicio (casilla [1140]) | Importe de la reserva efectivamente dotada en el ejercicio |

⚠️ Importante: El programa no calcula automáticamente el importe de la reducción fiscal por reserva de capitalización, pero verifica que no se supere el límite legal de aplicación. En caso de excederlo, muestra un error durante la validación previa a la presentación de la declaración.

2️⃣ Liquidación

El importe que se introduzca en la casilla [1032] será el que se traslade automáticamente a la pestaña Liquidación > Liquidación I y II -1-, en la casilla [1032] del mismo nombre.

3️⃣ Reparto

En la pestaña Reparto, se debe cumplimentar la casilla [1270] A reservas - Reserva de capitalización, con el importe que corresponde a la dotación realizada en el ejercicio anterior, aunque contablemente se refleje más adelante.

4️⃣ Incumplimiento de requisitos

Se corrige en el propio ejercicio en que se incumple y únicamente hay que regularizar el importe por el que se ha incumplido alguno de los requisitos y no por el total aplicado. En el Modelo 200, se debería reintegrar el importe en las siguientes casillas:

El incremento por incumplimiento de los requisitos debe recogerlo en la casilla [00615] de la pestaña Liquidación > Liquidación IV -2-.

Los intereses de demora correspondientes al anterior importe, se reflejarán en la casilla [00617] del mismo apartado.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.