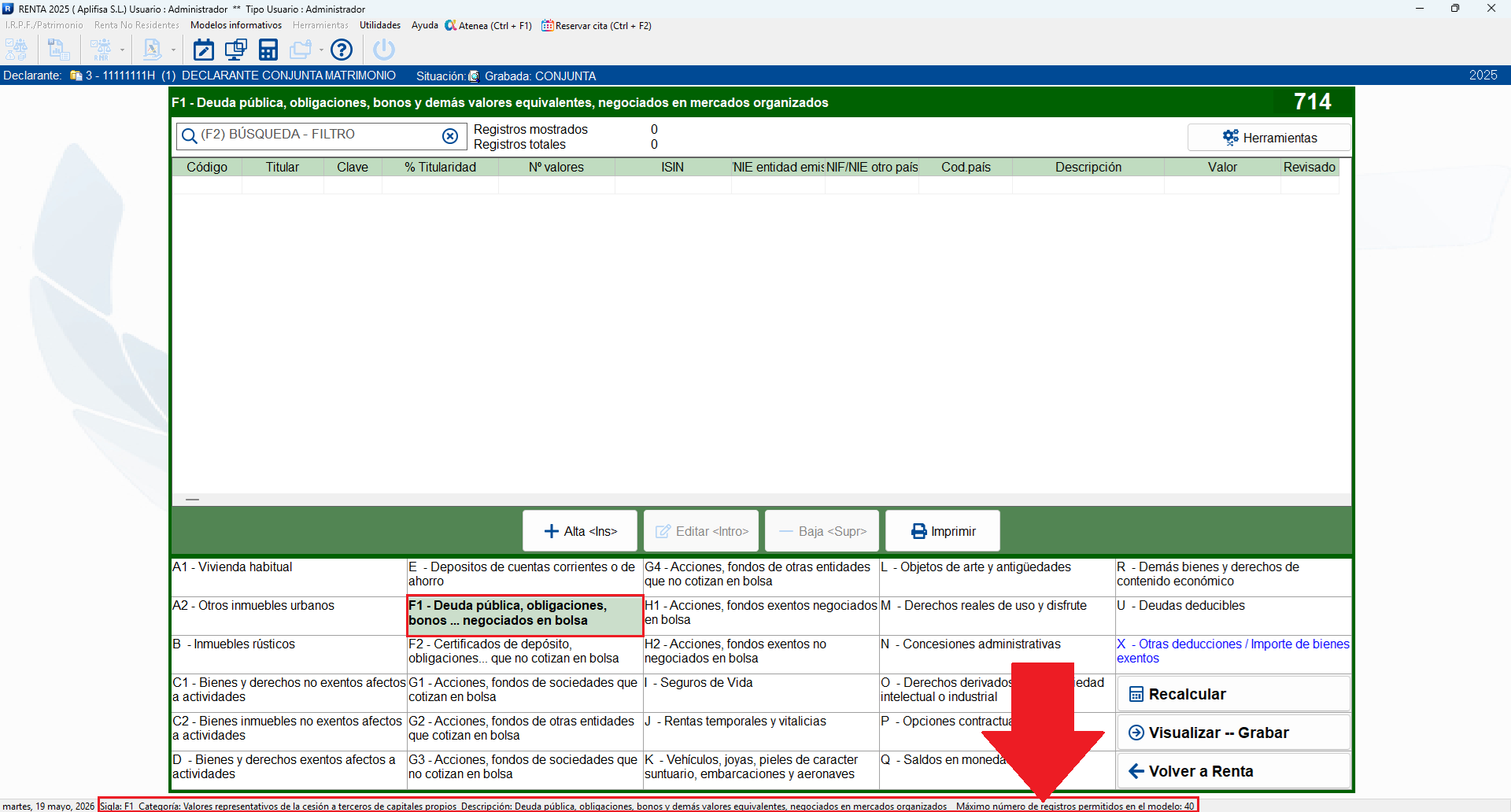

Según el diseño de registro publicado y aprobado por la Agencia Tributaria para el Impuesto sobre Patrimonio (modelo 714), cada apartado de la declaración tiene un número máximo de registros que pueden declararse.

A continuación, se recogen los límites en cada sección.

| 📂 Apartado | 🔢 Nº máximo de registros |

|---|---|

| A1 - Vivienda habitual | 8 |

| A2 - Otros inmuebles urbanos | 102 |

| B - Inmuebles rústicos | 60 |

| C1 - Bienes y derechos no exentos afectos a actividades | 14 |

| C2 - Bienes inmuebles no exentos afectos a actividades | 60 |

| D - Bienes y derechos exentos afectos a actividades | 12 |

| E - Depósitos de cuentas corrientes o de ahorro | 72 |

| F1 - Deuda pública, obligaciones, bonos... negociados en bolsa | 40 |

| F2 - Certificados de depósito, obligaciones... que no cotizan en bolsa | 12 |

| G1 - Acciones, fondos de sociedades que cotizan en bolsa | 60 |

| G2 - Acciones, fondos de otras entidades que cotizan en bolsa | 78 |

| G3 - Acciones, fondos de sociedades que no cotizan en bolsa | 12 |

| G4 - Acciones, fondos de otras entidades que no cotizan en bolsa | 12 |

| H1 - Acciones, fondos exentos negociados en bolsa | 6 |

| H2 - Acciones, fondos exentos no negociados en bolsa | 6 |

| I - Seguros de vida | 21 |

| J - Rentas temporales y vitalicias | 21 |

| K - Vehículos, joyas, pieles de carácter suntuario, embarcaciones y aeronaves | 24 |

| L - Objetos de arte y antigüedades | 36 |

| M - Derechos reales de uso y disfrute | 12 |

| N - Concesiones administrativas | 6 |

| O - Derechos derivados de la propiedad intelectual o industrial | 6 |

| P - Opciones contractuales | 6 |

| Q - Saldos en monedas virtuales | 24 |

| R - Demás bienes y derechos de contenido económico | 12 |

| U - Deudas deducibles | 11 |

| X - Otras deducciones / Importes de bienes exentos | 11 |

🔗 Diseño de registro modelo 714 Ejercicio 2025

🔗 Diseño de registro modelo 714 Ejercicio 2024

💬 ¿Sabías que...? Si te posicionas en uno de los bloques, el programa te mostrará en pantalla el número máximo de registros.

Comentarios

0 comentarios

El artículo está cerrado para comentarios.